DOCUMENTOS CONTABLES,COMERCIALES Y TITULOS VALORES

DOCUMENTOS NO CONTABLES.permiten al comprador tener una idea sobre un acto mercantil

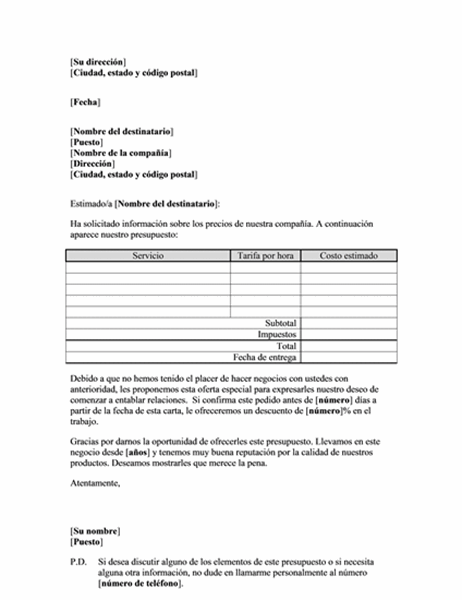

Cotizacion:Es el documento que relaciona las características de la negociación del producto o servicio. Su objetivo es brindar información al cliente, con el fin de tomar la decisión de compra.

REQUISITOS:

Membrete: logo, nombre de la empresa.

Precio del producto o servicio.

Descripción del producto o servicio.

Referencias del producto.

Fecha de entrega.

Forma de pago.

Tiempo de validez de la cotización.

Nombre de la persona que solicita la cotización.

Nombre del asesor.

CARACTERISTICAS

*.Descripcion del producto *Cantidad solicitada*precio por unidad*Precio total *Subtotal*Impuestos y total de la cotizacion.

EJEMPLO:Porfavor enviame la cotizacion de diez litros de pintura y tres litros de cal

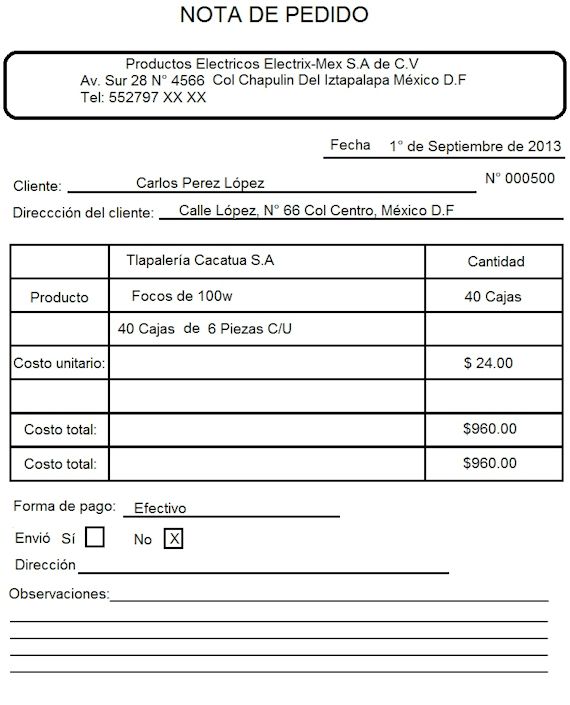

PEDIDO: Es el documento que se elabora una vez el cliente ha revisado la cotización y toma la decisión de adquirir el producto. REQUISITOS:

• Membrete: logo, nombre de la empresa.

• Precio unitario del producto que se va a comprar.

• Descripción del producto.

• Cantidad.

• Referencias del producto.

• Fecha de entrega.

• Forma de pago.

• Observaciones

• Firmas

CARACTERISTICAS

*Nombre impreso*Numero de orden *Lugar y fecha del pedido*Nombre y Direccion del proveedor*Terminos de entrega y pago

EJEMPLO:Es un documento donde incluyen los detalles de una compra como el numero ,fechas,articulos y formas de pago

REMISION: Es el documento que soporta la entrega del pedido conforme lo solicitado.

• Membrete: logo, nombre de la empresa.

• Descripción del producto.

• Cantidad.

• Referencias del producto.

• Fecha de entrega.

• Número de pedido.

• Transportador.

CARACTERISTICAS

*Nombre o razon social*Logotipo *Direccion de domicilio*Telefono y correo electronico

EJEMPLO:La empresa JYJ SAS le entrega una parte de un pedido de zapatos a su cliente juan Francisco y para soportar esta entrega le realiza una Remision donde indica la cantidad entregada

:

DOCUMENTOS CONTABLES:Son los documentos que soportan una transacción comercial

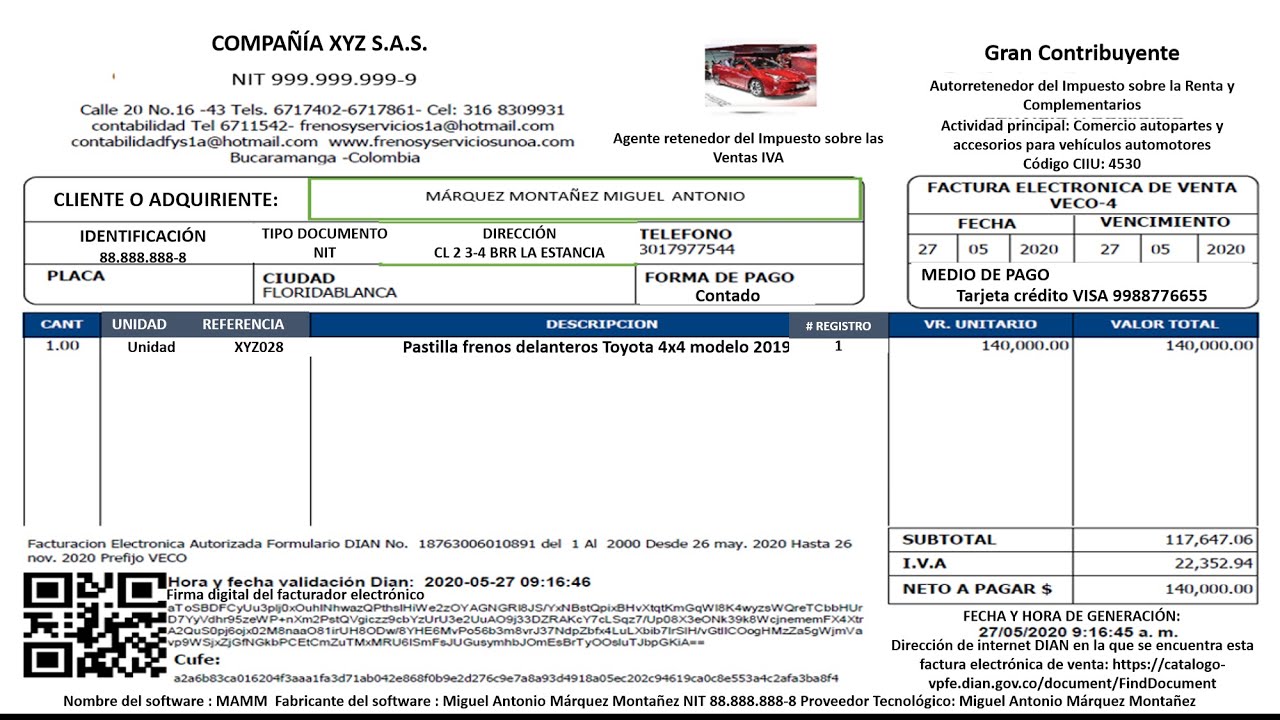

FACTURA ELECTRONICA:Es el documento que soporta las transacciones de venta de bienes o servicios

REQUISITOS:*Numero de la factura ,*FECHA DE LA FACTURA de la factura. ...

Datos de identificación fiscal. ...

Concepto. ...

Base imponible. ...

Tipo impositivo (impuestos) ...

Importe total..

:

fACTURA CAMBIARIA DE COMPRA Y VENTA:Es un titulo valor expedido por el vendedor o prestador de un servicio

CARACTERISTICAS

a. Estar denominada expresamente como factura de venta.

b. Apellidos y nombre o razón y NIT del vendedor o de quien presta el servicio.

c. *Modificado* Apellidos y nombre o razón social y NIT del adquirente de los bienes o servicios.

d. Llevar un número que corresponda a un sistema de numeración

e. Fecha de su expedición.

f. Descripción de los artículos vendidos o servicios prestados.

g. Valor total de la operación.

h. El nombre o razón social y el NIT del impresor de la factura.

Factura equivalente:Es un documento similar a la factura, no es obligatorio, pero se debe tener como soporte.

CARACTERISTICAS:Con un debito en la caja y un crédito en la cuenta comercio al por mayor y por menor cuando es gravada la mercancía se debe reconocer la cuenta impuesto

Cuando se reconocen las compras, se registra con un debito en las compras al contado, se reconoce la cuenta de impuestos

:

REQUISITOS:Estar denominado expresamente como sistema P.O.S.

Debe presentar Número de Identificación Tributaria

Debe llevar un número consecutivo.

Especificaciones de la transacción como: cantidad, unidad

EJEMPLOS:Comerciantes minoristas

Estar denominado expresamente como sistema P.O.S.

Debe presentar Número de Identificación Tributaria (NIT).

Debe llevar un número consecutivo.

Especificaciones de la transacción como: cantidad, unidad

Comprobante de ingreso:Este soporte de contabilidad representa los dineros recibidos en la empresa para posteriormente ser consignados en los bancos. Se realizan con dos copias, una que es entregada al cliente, respaldando el efectivo recibido y una copia para respaldar el valor del comprobante

CARACTERISTICAS Y REQUISITOS: Nombre de la empresa, número de identificación tributaria NIT.

Número consecutivo.

Dirección y datos generales de la empresa.

Ciudad y fecha donde se realiza la transacción.

El concepto por el cual se recibe el efectivo.

El valor en números y letras recibidos.y firmas de quien elaboro.aprobo y contabilizo

EJEMPLOS:Recibos de nomina,recibo de pagos por honorarios y arrendamiento,y movimientos en la cuenta de ahorro

Comprobante de Egreso:soporte que respalda los desembolsos de efectivo, por norma de control interno realizados mediante cheques.

CARACTERISTICAS:Deben registrarse de forma ordenada y debe expresar de forma clara la transacción registrada.

REQUISITOS:-Número del comprobante, ciudad origen.

Fecha.

-El valor en números y letras.

-El registro contable, el número de cheque.

-Datos del beneficiario como: identificación, firma y fecha en que se recibe.

-Las firmas de elaboración, aprobado por, contabilizado.

EJEMPLO:Prestamos hipotecarios,deudas financiera con una entidad bancaria.

Comprobante de venta con tarjeta credito:Es un medio de pago convencional, donde se utiliza la figura de tarjeta habiente, utilizando un datafono para recibir pagos.

CARACTERISTICAS:Debe definir la ciudad y el nombre del establecimiento comercial, fecha y plazos de pagos, es decir el número de cuotas para ser pagadas por él cuenta habiente, si es tarjeta de crédito.

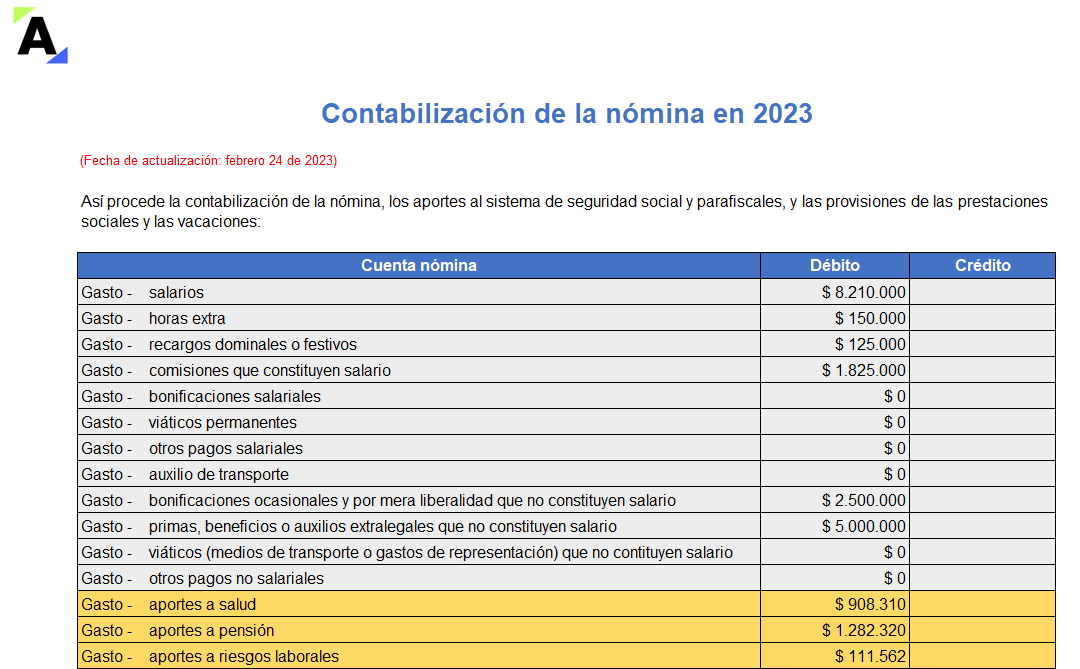

Nomina:Es un soporte contable en el cual la empresa respalda el pago de empleados por concepto de sueldos a los colaboradores de la empresa de forma mensual, quincenal, cada diez días o, como se haya pactado el pago de sueldos.

CARACTERISTICAS: Presenta columnas que representan nombres, apellidos y documento de identidad.

En las columnas se encuentra el devengado y los descuentos que por ley tienen los empleados.

Columna de horas extra y comisiones.

Presenta nombre de la empresa, NIT de la empresa, dirección y periodo de pago.

Recibo de transferencias de fondos electronicos:Es una forma de agilizar negocios entre las entidades financieras. se utilizan con mayor frecuencia, teniendo en cuenta que se realiza desde un dispositivo móvil con acceso a internet,

CARACTERISTICAS:Presenta una cuenta de origen del banco que gira o recibe transferencias.

Una cuenta de destino, al banco que transfiriere recursos.

Valor a transferir.

Fecha, que se genera automáticamente.

REQUISITOS : Nombre o razón social.

Dirección.

Ciudad y teléfono.

Datos de la cuenta bancaria, banco, cuenta, número de cuenta, tipo de cuenta.

Titular de la cuenta.

Autorizaciones y firmas.:

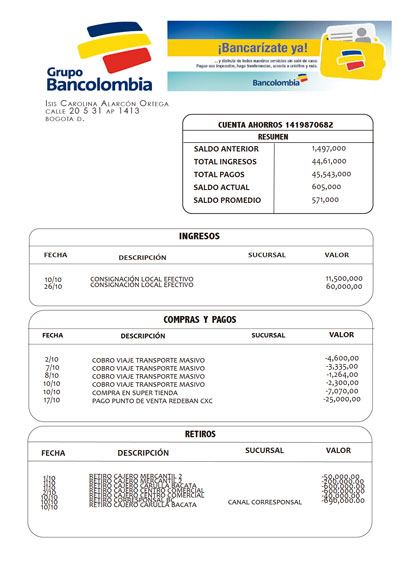

Estratos bancarios: Documento donde se registran, por parte de la entidad financiera, todos los movimientos efectuados durante el mes. Se registran pagos de cheques, transferencias, notas bancarias, gravámenes financieros. Es el documento base para realizar la conciliacion bancaria

CARACTERÍSTICAS:Posibilita la elaboración de la conciliación bancaria, bajo los métodos comúnmente utilizados. Los componentes de los extractos bancarios son:

Saldos iniciales.

Intereses.

Avances.

Saldo final.

Cargos y abonos.

Consignaciones bancarias:Cada vez que se consigna efectivo en las entidades financieras de la empresa, el banco expide un soporte denominado comprobante de consignación, el cual sirve para registrar el hecho económico en la contabilidad.

CARACTERISTICAS:El soporte debe contener el registro emitido por la máquina registradora del banco, el sello y la firma de la persona autorizada en el banco.

REQUISITOS:Ciudad y fecha.

Número de la cuenta bancaria.

Valor a consignar en números o letras.

Nombre de quien consigna y un número telefónico:

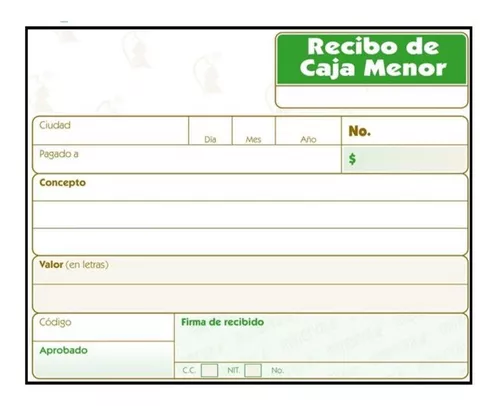

Recibos de caja menor:Allí se establecen los numerales de pago, los montos y la persona responsable del manejo de dicho fondo

CARACTERISTICAS Y REQUISITOS:

Es un fondo utilizado para cubrir gastos mínimos, requeridos en el desarrollo del objeto social de la empresa. Al diligenciar se debe observar:

Registrar ciudad y fecha..

Pagado al beneficiario.

Valor y concepto.

Soporte de pago anexo.

Consecutivo.

Notas Debito:Es un documento contable que reconoce valores de la empresa a favor de sus clientes, debido a errores u omisiones.

CARACTERISTICAS Y REQUISITOS:Es un fondo utilizado para cubrir gastos mínimos, requeridos en el desarrollo del objeto social de la empresa. Al diligenciar se debe observar:

Debe contener nombre e identificación.

Consecutivo.

Concepto.

Valor.

Firmas de personal responsable.

Notas Credito:Soporte contable para reconocer disminuciones por concepto de descuentos no incluidos en las facturas

CARACTERISTICAS: Documento utilizado para reconocer cambios en las facturas,evidencia dineros

Devueltos al cliente por inconformidades.

Utilizado como soporte cuando se anulan facturas.

Valor.

Corrige datos, valores iniciales de las facturas.

REQUISITOS: Ciudad y fecha.

Consecutivo.

Descripción o detalle.

Firmas autorizadas.

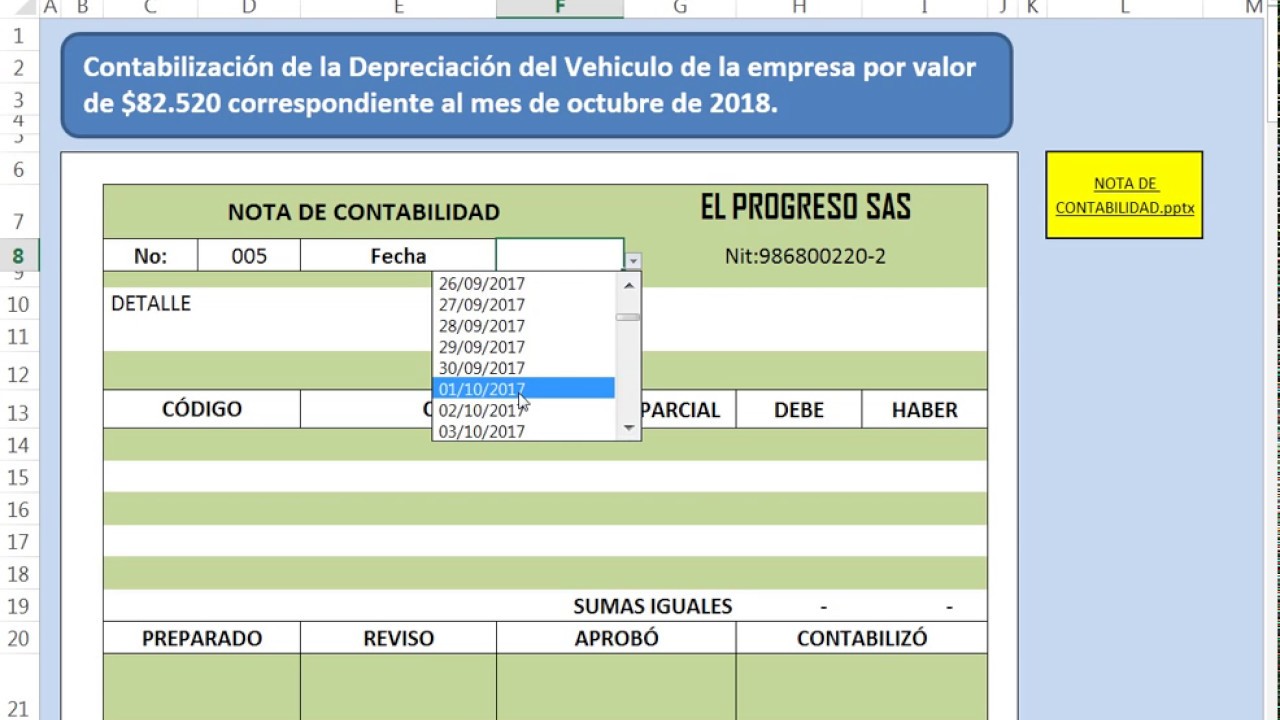

Notas de contabilidad:utilizadas para enmendar errores o realizar ajustes contables. Se utiliza en aquellas operaciones que carecen de un soporte específico.

CARACTERISTICAS:Reconoce la disminución de un activo en la depreciación.

Registra las amortizaciones en los créditos bancarios como control.

Se utiliza para hacer ajustes en el cierre contable.:

REQUISITOS:Presenta el detalle.

La fecha de elaboración.

La imputación contable.

Las firmas responsables.

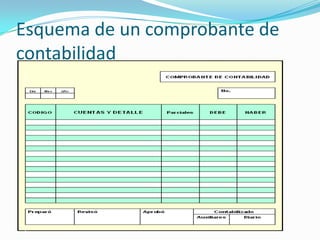

Comprobante de Contabilidad:Representa la base en la elaboración de estados financieros, como resultado debe presentar sumas iguales en los débitos y créditos de una transacción comercial.

CARACTERISTICAS:Presentan un consecutivo para vincular con las operaciones comerciales de forma cronológica.

Fecha.

Detalle.

Cuantía.

Registro contable.:

EJEMPLOS: *comprobante de egreso,Comprobante de ingreso,comprobante de apertura y comprobante de nomina.

Registrar: fecha, año, mes y día.

Datos de la persona o empresa a realizar el comprobante, datos del contacto, dirección y correo electrónico.

Descripción de la transacción.

Valor de la transacción económica.

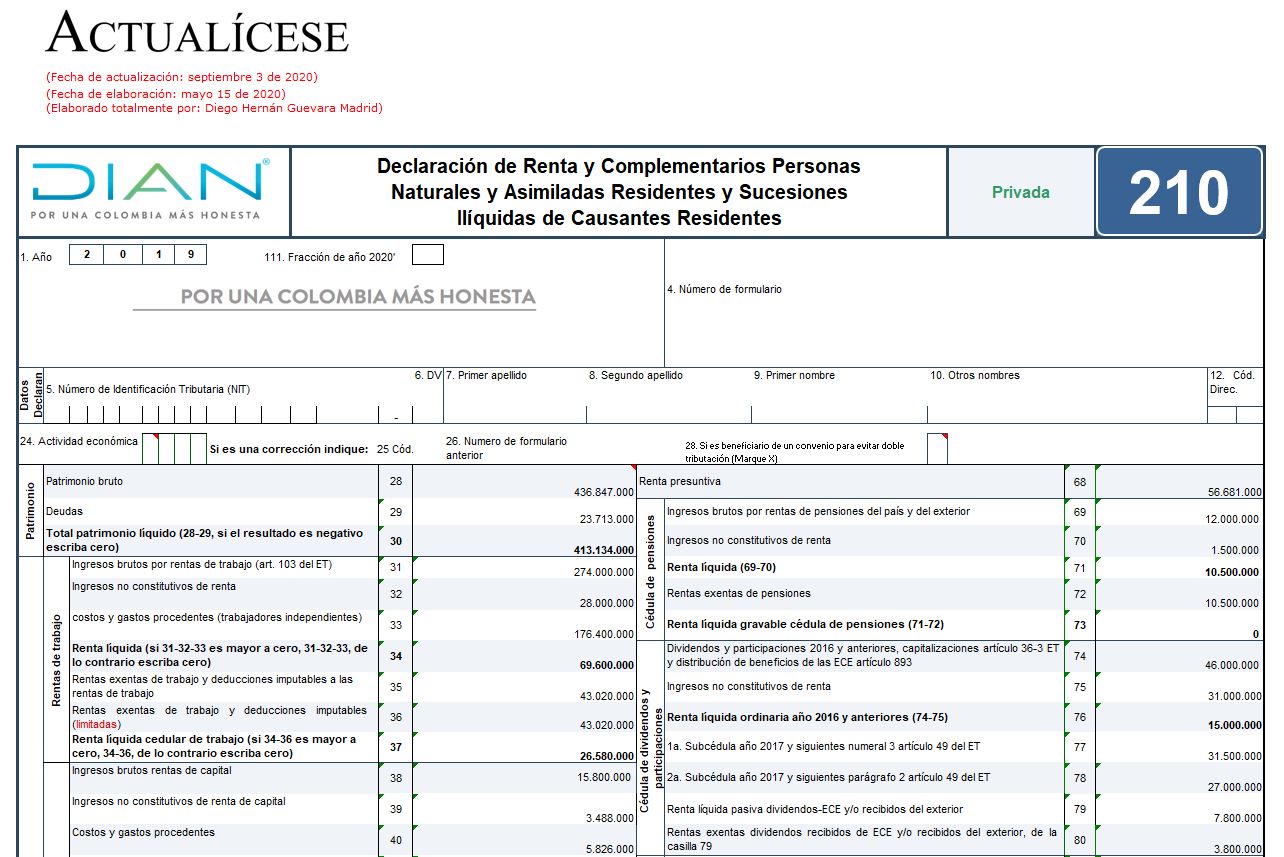

DECLARACION DE RENTA:Cada vez que se efectúan compras y ventas de productos o bienes gravados, es obligación de las empresas descontar valores cuantificables, acorde con la base gravable y tarifas aplicadas, descontadas y trasferidas a la administración de impuestos DE ADUANAS

CARACTERISTICAS:Impuesto al Valor Agregado (IVA).

Retención en la Fuente.

Impuesto de Renta y Complementario.

Impuesto de Industria y Comercio.

TITULOS VALORES:Son documentos comerciales regidos por el codigo de comercio

Letra de cambio:Es un documento de carácter crediticio, con la representación de las figuras como son: girador y librador que pactan un valor, para ser entregado en una fecha determinada.

REQUISITOS:

La mención del derecho que en el título se incorpora

La firma de quién lo crea.

La firma podrá sustituirse, bajo la responsabilidad del creador del título, por un signo o contraseña que puede ser mecánicamente impuesto.

cheque:Un título valor de carácter crediticio respalda unidades monetarias, mediante el uso de una entidad financiera

REQUISITOS El cheque sólo puede ser expedido en formularios impresos de cheques o chequeras y a cargo de un banco. El título que en forma de cheque se expida en contravención a este artículo no producirá efectos de título-valor.

CARACTERISTICAS:Los cheques deberán presentarse para su pago:

1

Dentro de los quince días a partir de su fecha, si fueren pagaderos en el mismo lugar de su expedición;

2

Dentro de un mes, si fueren pagaderos en el mismo país de su expedición, pero en lugar distinto al de ésta;

3

Dentro de tres meses, si fueren expedidos en un país latinoamericano y pagaderos en algún otro país de América Latina y

4

Dentro de cuatro meses, si fueren expedidos en algún país l

Pagare: es una promesa de pago, es un documento crediticio que respalda una unidad económica en una fecha determinada y, con un interés adicional.

REQUISITOS:La promesa incondicional de pagar una suma determinante de dinero;

El nombre de la persona a quien deba hacerse el pago;

La indicación de ser pagadero a la orden o al portador, y

La forma de vencimiento.

BONOS ítulos valores que representan inversiones en emisiones realizadas por el Estado para financiarse, son inversiones de carácter público.:

CARACTERISTICAS:El nombre de la sociedad fiduciaria y el nombre o identificación del fondo que administra.

b

Fecha de vencimiento del título;

c

La indicación clara y destacada que se trata de un derecho de participación en el fondo común especial;

d

El nombre de la oficina, sucursal o agencia de la sociedad fiduciaria, o si fuere del caso,

CLASIFICACION

TITulos valores ala orden

Titulos al portador

Titulos valores nominativos

LIBROS CONTABLES: Los libros contables oficiales deben presentar sus respectivos soportes, con documentos que cumplan los requisitos legales, que resguarden las cifras presentadas.

LIBRO DIARIO:Es un medio de prueba para las autoridades, registra el día a día las operaciones comerciales, registrando devengos contables, presenta como características sumas iguales.

CARACTERISTICAS:Contiene fecha de elaboración.

Códigos contables, aplica principio básico de la partida doble.

Presenta una columna de la cuenta auxiliar, generalmente trabajada a seis (6) Dígitos.

Columna para los débitos.

LIBRO MAYOR Y BALANCES:Contiene fecha de elaboración.

Códigos contables, aplica principio básico de la partida doble.

Presenta una columna de la cuenta auxiliar, generalmente trabajada a seis (6) Dígitos.

Columna para los débitos.

CARACTERISTICAS:Posibilita la elaboración de estados de resultados integrales.

Permite la elaboración de estado de situación financiera.

El resumen de la información se haCE MEDIANTE LA APLICACION DE cuentas mayores

Registra número de folio mayor, acorde al consecutivo, donde se realiza el resumen de la transacción económica.

Codifica nombre de la cuenta contable utilizada.

Subtopic

LIBROS DE ACTA DE ASAMBLEA: Las decisiones de la junta de socios o de la asamblea se harán constar en actas aprobadas por la misma, o por las personas que se designen en la reunión para tal efecto, y firmadas por el presidente y el secretario de la misma:

REQUISITOS;Registro fecha de la solicitud.

Registro razón social y NIT.

Indicar el tipo de inscripción.

Dirección de la página web.

Nombre y firma del representante legal de la empresa.

Nombre y firma del Revisor fiscal

LIBRO DE CONSEJO DE ADMINISTRACION: En este libro se registra la información básica de la empresa, se incluyen todas las decisiones en las :

CARACTERISTICAS:Las decisiones de la asamblea se harán constar en actas firmadas por el presidente y el secretario de la misma, en las cuales deberá indicarse si es ordinaria o extraordinaria. Además, la forma de la convocatoria, orden del día, nombre y calidad de los asistentes, su unidad privada y su respectivo coeficiente, y los votos emitidos en cada caso.

LIBROS DE JUNTAS DE VIGILANCIA:Las decisiones de la asamblea se harán constar en actas firmadas por el presidente y el secretario de la misma, en las cuales deberá indicarse si es ordinaria o extraordinaria. Además, la forma de la convocatoria, orden del día, nombre y calidad de los asistentes, su unidad privada y su respectivo coeficiente, y los votos emitidos en cada caso.:

REQUISITOS:Fecha de solicitud.

Nombre de la sociedad y número de -matrícula.

Nombre de libro registro social o junta de vigilancia.

Registro de todas las hojas de los libros a

LIBROS DE COMERCIO:

REQUISITOS: Cámara de Comercio.

Nombre de la persona a quien pertenece.

Fecha, número de inscripción y libro en el cual se efectuó.

Nombre del libro o uso al que se destina, y Código del libro y número de hojas útiles de que está compuesto.

Libros auxiliares:

Son los libros que reflejan de forma ordenada las operaciones realizadas por la empresa, afectando los débitos y créditos de una o varias cuentas y subcuentas, con el fin de generar el saldo en una fecha determinada.

Entre los libros auxiliares se encuentran: libro au

Características:

Nombre del libro auxiliar.

Fecha de la transacción

Detalle de la transacción

Débitos

Créditos

Saldo