AUDITORIA DE GASTOS

NORMAS DE INFORMACIÓN FINANCIERA

NIF B 3

Indica que los gastos

deben ser clasificados

NIF A 5

Elementos basicos de los estados financieros

Costos y gastos

Toma en cuenta

cada movimiento

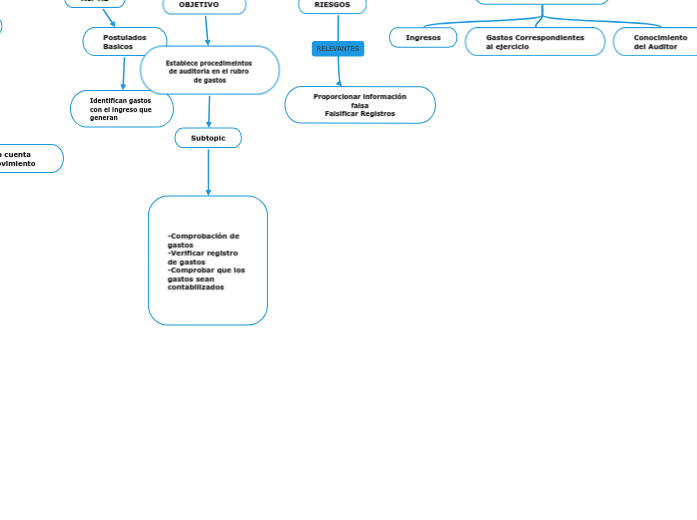

Postulados

Basicos

Identifican gastos

con el ingreso que

generan

OBJETIVO

Subtopic

RIESGOS

Proporcionar información

falsa

Falsificar Registros

ESTUDIO Y EVALUACION

DE CONTROL INTERNO

Ingresos

Gastos Correspondientes

al ejercicio

Conocimiento

del Auditor

PROCEDIMEIENTO

1- PLANEACION

El auditor obtiene la información

sobre los gastos incluyendo operaciones

de la entidad

2- ESTADO Y EVALUACION

DEL CONTROL INTERNO

-Se verifican Gastos

- Existe una segregación

-Se establece un presupuesto

-Registros Contables

3- REVISIÓN ANALITICA

-Comparar cifras del periodo

contra presupuestos y cifras

del año anteriro

4-Pruebas Subjetivas

-Verificar los Saldos

-Revisar gastos para

detectar partidas poco

úsales

.Verificar los requisitos de

facturas electrónicas

-Verificar los cálculos de gastos

periódicos

5-PRESENTAR

El auditor verificara los gastos

operativos hechos por la entidad