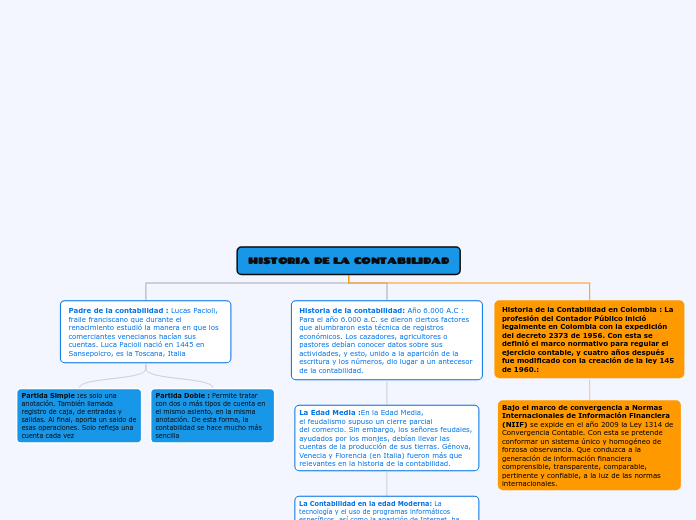

Partida Simple :es solo una anotación. También llamada registro de caja, de entradas y salidas. Al final, aporta un saldo de esas operaciones. Solo refleja una cuenta cada vez

Partida Doble : Permite tratar con dos o más tipos de cuenta en el mismo asiento, en la misma anotación. De esta forma, la contabilidad se hace mucho más sencilla

La Edad Media :En la Edad Media, el feudalismo supuso un cierre parcial del comercio. Sin embargo, los señores feudales, ayudados por los monjes, debían llevar las cuentas de la producción de sus tierras. Génova, Venecia y Florencia (en Italia) fueron más que relevantes en la historia de la contabilidad.

La Contabilidad en la edad Moderna: La tecnología y el uso de programas informáticos específicos, así como la aparición de Internet, ha supuesto un avance relevante en esta actividad. Los diferentes países del mundo han podido manejar de forma sencilla la llevanza de grandes volúmenes de datos.

Bajo el marco de convergencia a Normas Internacionales de Información Financiera (NIIF) se expide en el año 2009 la Ley 1314 de Convergencia Contable. Con esta se pretende conformar un sistema único y homogéneo de forzosa observancia. Que conduzca a la generación de información financiera comprensible, transparente, comparable, pertinente y confiable, a la luz de las normas internacionales.