MECANISMOS DEL CONTROL DE GOBIERNO CORPORATIVO

El seguimiento y control de los objetivos definidos por la dirección organizacional.

De las interacciones entre la administración, sus consejos de administración, los accionistas y los terceros interesados (Cruz Reyes, 2007).

El desarrollo de las capacidades en los órganos de gobernanza para ser consistentes con la ley y los propósitos corporativos, implicando mantener protegidos los derechos de los accionistas y de los grupos de interesados.

Mediante el informe de Pricewaterhouse Coopers Venezuela (2021), se evidenció el rol que tiene el Gobierno Corporativo en la gestión de los riesgos asociados con la creación de valor compartido para todos los grupos de interés (stakeholders) (Porter & Kramer, 2011).

la perspectiva de los ODS (Naciones Unidas, 2022). y es orientada a la aplicación del sistema de gestión de riesgos en los componentes ESG (Ambiente, Sociedad y Gobernanza).

los órganos de GC son los responsables de la dirección con enfoque de sostenibilidad y de la difusión de la conciencia de todos los integrantes de la organización en este sentido.

Busca establecer un marco sólido y coherente que promueva la transparencia, la responsabilidad y la eficiencia en las operaciones de la empresa.

los riesgos de la empresa que antes eran gestionados por cada proceso, área de forma independiente; aumentando la eficiencia y reduciendo los costos y optimizando los reportes de la empresa para las diferentes partes interesadas (stakeholders).

El cumplimiento de los propósitos organizacionales contando con una base ética y de sostenibilidad.

El control de gestión se puede ejercer mediante dos modalidades:

Control de gestión Directo

En la supervisión y evaluación interna que una organización implementa para monitorear y dirigir su desempeño.

Indicadores clave de rendimiento (KPI) que reflejan los aspectos críticos del desempeño organizacional.

Control de gestión Indirecto

a supervisión y evaluación del desempeño organizacional realizada por actores externos a la organización.

Los auditores externos, reguladores, entidades supervisoras u otras partes interesadas externas.

los informes financieros y no financieros presentados por la organización. Esto incluye la revisión de los informes de cumplimiento y informes de sustentabilidad.

“la exposición a no lograr los objetivos de la organización. La gestión del riesgo busca reducir dicha exposición” (Ismodes, 2021, p. 1666).

Dos tipos de riesgos que determinan los controles que se deben diseñar y utilizar.

existe de forma natural por las actividades organizacionales.

queda después de implementar los controles pertinentes y no puede ser fácilmente gestionado.

Chief Risk Officer (CRO) o gerente de riesgos

La capacidad de establecer los criterios de gestión de los riesgos facilitando el cumplimiento de los objetivos.

Aplicables principalmente a las organizaciones que pertenecen a la industria financiera

Conocer al cliente (Know your costumer – KYC), antes de hacer cualquier tipo de transacción comercial se trata de identificar el carácter ético de los futuros clientes y el origen de los fondos que utilizará en las posibles negociaciones.

Antilavado de dinero y financiamiento del terrorismo.

Busca concentrar el cumplimiento de las regulaciones internas y externas, enfocándose en evitar el lavado de activos y el financiamiento del terrorismo. Además, debe ser modelo de integridad y ética.

Tráfico de influencias (intercambio de un bien por favores de orden judicial), cohecho (soborno a un funcionario público) y colusión (llegar a acuerdos para defraudar al Estado): aplicable tanto al sector público como al privado.

Ética y códigos de buen gobierno

Se basa en principios y valores fundamentales, como la honestidad, la integridad, la justicia, el respeto, la equidad y la responsabilidad social. Estos principios guían el comportamiento de los directivos y empleados de una organización, y establecen estándares éticos para la toma de decisiones y las acciones empresariales.

Suelen incluir directrices y prácticas recomendadas que abarcan diversos aspectos de la gestión empresarial, como la gobernanza corporativa, la responsabilidad social corporativa, la gestión de riesgos, la divulgación de información, la ética empresarial y el cumplimiento normativo, entre otros.

Modelo Corporativo de Virtudes Éticas (Kaptein, 2008).

El modelo de ética basada en virtudes de Aristóteles, generando como resultado un modelo que está conformado por ocho factores que determinan el nivel de cultura ética que se presenta en la organización.

De la media entre vicios de deficiencia y de exceso, tal como lo plantea Aristóteles en su propuesta de virtuosidad (Kaptein, 2017).

Congruencia

Subversión

Exageración

Factibilidad

Escasez

Despilfarro

Capacidad de apoyo

Indiferencia

Fanatismo

Transparencia

Opacidad

Sobreexposición

Claridad

Ambigüedad

Patrocinio

Capacidad de diálogo

locuacidad

Silencio

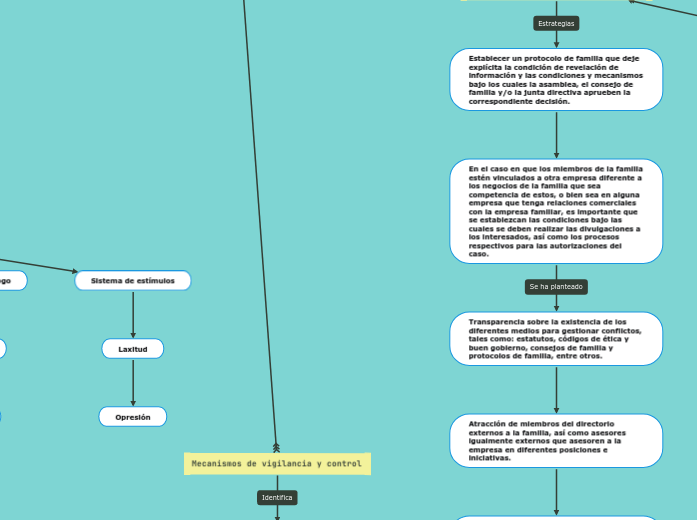

Sistema de estímulos

Laxitud

Opresión

En principios y valores fundamentales, como la honestidad, la integridad, la justicia, el respeto, la equidad y la responsabilidad social. Estos principios guían el comportamiento de los directivos y empleados de una organización, y establecen estándares éticos para la toma de decisiones y las acciones empresariales.

Conflictos de interés de gobierno corporativo

Mediante la existencia de un conflicto de intereses cuando “no es posible la satisfacción simultánea de dos intereses, a saber: el radicado en cabeza del administrador y el de la sociedad, bien sea porque el interés sea del primero o de un tercero” (Arcila Salazar, 2017, p. 165).

la Superintendencia de Sociedades como soporte a la ley 222 de 1995, modificada por el decreto 1925 de 2009 y compilado en el decreto 1074 de 2015,

Una referencia sobre las responsabilidades de los administradores en situaciones de conflicto de intereses, lo cual corresponde a una posible solución ante situaciones de fraude o corrupción.

Tienen tres dimensiones: personal, legal y comercial o de negocios.

Rendición de cuentas, transparencia y responsabilidad corporativa

Un mecanismo a través del cual las organizaciones divulgan la información de los impactos que generan a sus grupos de interés.

La rendición de cuentas permite realizar un control de gestión a las actividades e impactos generados en términos de indicadores sociales, ambientales, económicos y de gobernanza, por parte de los diferentes grupos de interesados.

Mantener la transparencia y demostrar la responsabilidad que es asumida por la organización y sus órganos de gobierno corporativo.

CONCLUSIÓNES

considero que el Sistema de Gobierno Corporativo, Riesgo y Cumplimiento. Es esencial en el entorno empresarial actual, donde las organizaciones enfrentan una creciente complejidad normativa y una mayor demanda de transparencia y responsabilidad. Al adoptar una perspectiva integral que abarque el gobierno, los riesgos y el cumplimiento. Ayudaran a lograr una gestión empresarial sólida, sostenible y ética.

Nosotros como Familia López Ruiz poseemos una compañía llamada SOLUCIONES Y PARTES S.A.S que cuenta con varias sucursales en Istmina ,Quibdó, apartado, Caucasia y Medellín. por tal motivo estamos sujetos a diferentes normas, regulaciones y colaboradores de diferentes etnias ,razas, valores y moral. Debido a ellos hemos implantado un sistema de GRC para asegurar que cumple con todas las normativas aplicables y gestionar los riesgos asociados a nuestra operación. decretamos quien seria la junta directiva, los comités y los ejecutivos. que nos permita garantizar una gobernanza sólida y una rendición de cuentas claras en toda la organización y mas aun cuando nuestro control es remoto ya que no podemos estar físicamente en todas las sedes. después de todo sí hallamos riesgos; los enfrentamos y realizamos todo lo posible para mitigarlos todo esto lo hacemos mancomunadamente para lograr los objetivos planteados con éxito.

Administración de Riesgos de Gobierno Corporativo

Organización identifica, evalúa y gestiona los riesgos asociados con sus operaciones y decisiones en el ámbito del gobierno corporativo.

ESG y la gestión de de riesgo operacional: una combinación de retos, conciencia y oportunidad.

COSO ERM 2017 y la generación de valor.

Matriz de riesgos organización Génesis

Gobiernos corporativo en empresas familiares.

Establecer un protocolo de familia que deje explícita la condición de revelación de información y las condiciones y mecanismos bajo los cuales la asamblea, el consejo de familia y/o la junta directiva aprueben la correspondiente decisión.

En el caso en que los miembros de la familia estén vinculados a otra empresa diferente a los negocios de la familia que sea competencia de estos, o bien sea en alguna empresa que tenga relaciones comerciales con la empresa familiar, es importante que se establezcan las condiciones bajo las cuales se deben realizar las divulgaciones a los interesados, así como los procesos respectivos para las autorizaciones del caso.

Transparencia sobre la existencia de los diferentes medios para gestionar conflictos, tales como: estatutos, códigos de ética y buen gobierno, consejos de familia y protocolos de familia, entre otros.

Atracción de miembros del directorio externos a la familia, así como asesores igualmente externos que asesoren a la empresa en diferentes posiciones e iniciativas.

Otorgar votos extraordinarios a los directores minoritarios para que ayuden a tomar decisiones, especialmente cuando uno de los involucrados en el conflicto de intereses resulta ser un miembro directivo mayoritario.

Decisiones para minimizar conflictos de intereses

Gestionar los conflictos de intereses, algunas organizaciones han llegado a definir reglamentos y manuales que dan cuenta de los esfuerzos que se siguen para conseguir los objetivos, disminuyendo los riesgos inherentes, dejando, en la medida de lo posible, solamente el riesgo residual.

protocolo de familia debe incluir los siguientes elementos en su estructura:

Origen: Son motivados por la formalización del patrimonio de la familia mediante un conjunto de reglas claras.

Extensión promedio de 50 páginas.

Según los rasgos culturales, presentan diferencias de acuerdo con las regiones en las que están ubicadas las empresas, logrando diferenciar las empresas de Medellín, Manizales y Pereira, frente a las de Tolima y Huila.

La mayoría de los protocolos de familia son realizados y formalizados en momentos críticos para la calidad de las relaciones de los miembros de la familia. Esto, a pesar de la sugerencia en la literatura sobre la relevancia de realizar el protocolo cuando no se están afrontando conflictos familiares.

Es necesario que todas las partes involucradas comprendan completamente el propósito del protocolo.

Es necesario que todas las partes involucradas comprendan completamente el propósito del protocolo. ENTRE OTRAS.

Mecanismos de vigilancia y control

los mecanismos de vigilancia y control, tomaremos el marco de referencia internacional sobre los sistemas de control interno propuesto por (Cruz Reyes, 2007).

Planeación estratégica y operativa de la organización y cada uno de los componentes de su estructura organizacional.

Políticas de dirección que dan dirección a las actuaciones de la administración.

Estructura organizacional que determina la forma en que se disponen los recursos humanos y se distribuyen la autoridad y responsabilidad.

Códigos de ética y conducta en los que se describen los valores corporativos y se definen los estándares éticos y de conducta esperados por la organización.

Administración de recursos humanos, en donde se definen procesos seguros y eficientes para gestionar las relaciones de trabajo durante el ciclo de vida de estas.

Indicadores, metas y estándares de calidad que permiten el contraste de los resultados de la organización frente a estándares nacionales e internacionales, garantizando los estándares de calidad esperados.

Objetivos definidos con la claridad suficiente como con la que se presentan los objetivos de cada proceso, área o departamento particular.

Manual de procedimientos operativos, a través del cual se documentan las actividades realizadas en cada proceso dentro de la organización.

Información de gestión que es el sistema de información gerencial e indicadores que se utilizan para tomar decisiones.

Actividades operativas de control que corresponden a las medidas y acciones de control que se deben aplicar a los procesos operativos que así lo ameriten.

Bitácoras de autocontrol que son pruebas de validación que se realizan directamente desde cada unidad operativa, verificando claramente la protección de los intereses organizacionales.

Sistemas de seguimiento que buscan verificar el cumplimiento y oportunidad de los compromisos; así, como las acciones de los jefes ante el retraso o incumplimiento de compromisos.

Auditoría interna que se refiere al equipo responsable de realizar pruebas de validación a los procesos de negocio para identificar oportunidades de mejora y controlar los riesgos de la organización.

Auditoría interna que se refiere al equipo responsable de realizar pruebas de validación a los procesos de negocio para identificar oportunidades de mejora y controlar los riesgos de la organización.

Sistema de gestión de riesgos, compuesto por las herramientas y componentes para identificar, medir y mitigar los riesgos que son identificados como potenciales restricciones para el cumplimiento de los objetivos.