COSO I,II Y III

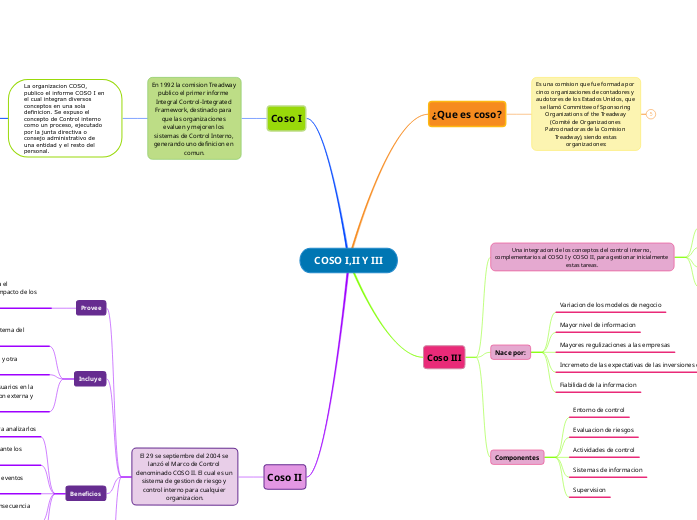

¿Que es coso?

Es una comision que fue formada por cinco organizaciones de contadores y audotores de los Estados Unidos, que se llamó Committee of Sponsoring Organizations of the Treadway (Comité de Organizaciones Patrocinadoras de la Comision Treadway), siendo estas organizaciones:

Coso III

Una integracion de los conceptos del control interno, complementarios al COSO I y COSO II, para gestionar inicialmente estas tareas.

Adaptacion de cambios

Cumplimiento de objetivos

Mitigar los riesgos a un nivel aceptable

Apoyar la toma de decisiones

Nace por:

Variacion de los modelos de negocio

Mayor nivel de informacion

Mayores regulizaciones a las empresas

Incremeto de las expectativas de las inversiones en fondos

Fiabilidad de la informacion

Componentes

Entorno de control

Evaluacion de riesgos

Actividades de control

Sistemas de informacion

Supervision

Coso I

En 1992 la comision Treadway publico el primer informe Integral Control-Integrated Framework, destinado para que las organizaciones evaluen y mejoren los sistemas de Control Interno, generando uno definicion en comun.

La organizacion COSO, publico el informe COSO I en el cual integran diversos conceptos en una sola definicion. Se expuso el concepto de Control interno como un proceso, ejecutado por la junta directiva o consejo administrativo de una entidad y el resto del personal.

Diseño para

Proporcionar seguridad razonable de conseguir en la empresa de 3 objetivos

Efectividad y eficiencia de las operaciones

Suficiencia y confiabilidad de la informacion financiera

Cumplimiento de leyes y regulaciones aplicables

Caracteristicas

Es un proceso que hace parte de los demas sistemas y procesos de la entidad

Incorpora la funcion de administracion y direccion

Orientando objetivos

Componentes

El control interno consta de 5 componentes interralacionados que se derivan de la forma como la administracion maneja el ente economico e integran los procesos administrativos.

Ambiente de control

Evaluacion de riesgos

Actividades de control

Informacion y comunicacion

Supervision y seguimiento

Coso II

El 29 se septiembre del 2004 se lanzó el Marco de Control denominado COSO II. El cual es un sistema de gestion de riesgo y control interno para cualquier organizacion.

Provee

Seguridad para todo tipo de organizacion para el cumplimiento de objetivos o proyectos sin el impacto de los riesgos.

Incluye

Herramientas para evaluar la eficiencia del Sistema del Control Interno (SCI)

Control interno sobre la informacion financiera y otra informacion externa

Metodos y ejemplos para ayudar a todos los usuarios en la aplicacion del marco de objetivos de informacion externa y otra informacion

Beneficios

Alinea la gestion de riesgos con la estrategia para analizarlos

Mejora las decisiones importantes de respuestas ante los riesgos o crisis

Identifica, agrupa y gestiona toda la diversidad de eventos perjudiciales para la entidad

Reduce el numero de eventos sorpresivos y en consecuencia de perdidas operacionales

Mejora la inversion y el presupuesto de una compañia, disminuyendo los impactos negativos

Componentes

Ambiente de control

Establecimiento de objetivos

Identificacion de acontecimientos

Evaluacion de riesgos

Respuesta a los riesgos

Actividades de control

Informacion y comunicacion

Supervision