La auditoria como herramienta

de investigación y control gubernamental

Antecedentes

Reforma a la Ley Orgánica de la Administración Pública Federal

El SNF inicia sus operaciones en 2010

Surge la Secretaría de Contraloría y Desarrollo Administrativo

Se crean la Fiscalía Especializada de Combate a la Corrupción

Modificaciones al Código Penal Federal

Los Sistemas Locales Anticorrupción

El Comité Rector del Sistema Nacional de Fiscalización

Se refuerza la rendición de cuentas y la integridad

Auditoría Superior de la Federación

El SNF (2013), señala que existen las normas profesionales

Importante los organismos internacionales

Se convertiría en la Secretaría de la Función Pública

La ASF es reincorporada como elemento central del SNA

Sistema Nacional Anticorrupción y del Sistema Nacional de Fiscalización

para la integración del SNF

Organización Internacional de las Entidades Fiscalizadoras Superiores

Normas de auditoría gubernamental

Participa activamente la Auditoría Superior de la Federación

Se integra por cinco secciones

Colabora con el Comité Coordinador del Sistema Anticorrupción

Organismos internacionales también participaron

Control interno, auditoría, prevención, simplificación

Comité Coordinador

Comité de Participación Ciudadana

Plataforma Digital Nacional

julio de 2016 se promulga la Ley General del Sistema Nacional Anticorrupción

Normas Internacionales para el Sistema Nacional de Fiscalización

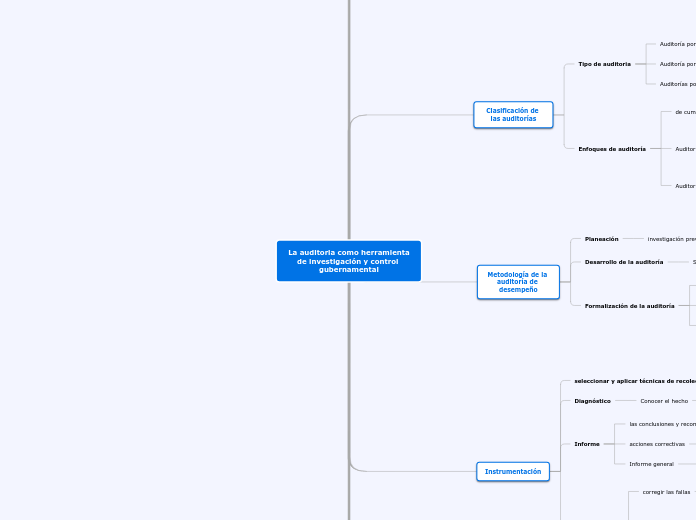

Clasificación de las auditorías

Tipo de auditoria

Auditoría por objeto auditado

Deuda

Estudios y evaluaciones

Ingreso

Gasto

Gasto federalizado

Auditoría por grupo funcional

Gobierno

Desarrollo social

Desarrollo económico

Gasto federalizado

Auditorías por tipo de ente fiscalizado

Auditorías de desempeño

Auditorías financieras y de cumplimiento

Auditoría con enfoque de desempeño

Enfoques de auditoría

de cumplimiento, financiera y de desempeño

Auditoría de cumplimiento financiero

Auditoría a las tecnologías de la información, comunicaciones y control

Auditoría de desempeño

Auditorías al gasto federalizado

Metodología de la auditoría de desempeño

Planeación

investigación previa

evaluado por el órgano de control interno

prioritarias, objetivos, resultados, procedimientos, recursos, tiempo

Desarrollo de la auditoría

Sistema de Gestión de la Calidad

se verifican los objetivos

la veracidad de la documentación

confiabilidad de los sistemas

Formalización de la auditoría

se notifica a las entidades sujetas

objetivos, periodo y designación del personal

objetivos, periodo y designación del personal

organigrama, plantilla y presupuesto

órganos de gobierno, órganos de control interno

grupos de interés; organismos nacionales e internacionales

reformular acciones, objetivos y estrategias

Instrumentación

seleccionar y aplicar técnicas de recolección

propuesta técnica y programa de trabajo

Diagnóstico

Conocer el hecho

formular preguntas abiertas básicas

realizar la pregunta “¿Por qué?

Informe

las conclusiones y recomendaciones

documentadas por el auditor

indicaciones preventivas

acciones correctivas

mejoramiento de las áreas

Informe general

Informe ejecutivo

Informe de aspectos relevantes

conocimiento al titular

Seguimiento

corregir las fallas

elementos de crecimiento

facilitar la toma de decisiones

Sistema Público de Consulta de Auditorías

permita consultar las bases de datos

reportes y gráficos

SPCA se encuentran todos los informes de auditoría

permite integrar, analizar y explotar la información

Caso de estudio: Auditoría interna del sector público

Secretaría de Desarrollo Social, Cruzada Nacional contra el Hambre (CNcH),

Plan Estratégico de la ASF 2011-2017

diseño de la estrategia; la focalización de la población objetivo

normativa aplicable a la Fiscalización Superior

Sistema de Evaluación del Desempeño

Antecedentes

1989 con el Programa Nacional de Solidaridad (Pronasol)

1992 al modificarse la Ley Orgánica de la Administración Pública Federal

SEDESOL

Resultados

artículo 4° constitucional

falta de una legislación secundaria

diseño programático

Plan Nacional de Desarrollo (PND) 2013-2018

acceso a una alimentación

a las personas en condición de pobreza

se presentan todos los elementos, excepto uno de los objetivos estratégicos

Diseños institucional y presupuestario de la CNcH

responsables de operar la CNcH

no está definido el presupuesto específico

índices de las personas atendidas

tampoco fue posible verificar su alineación

Identificación de la población objetivo de la CNcH

Coordinación de programas federales que integraron la CNcH

se desarrollaron 129 actividades

Constitución y funcionamiento del Consejo Nacional de la CNcH

se instaló el Consejo Nacional de la CNcH

aplicación y orientación de la estrategia

Resumen de observaciones y acciones

14 observaciones

4 solventadas

10 generaron recomendaciones de CNcH