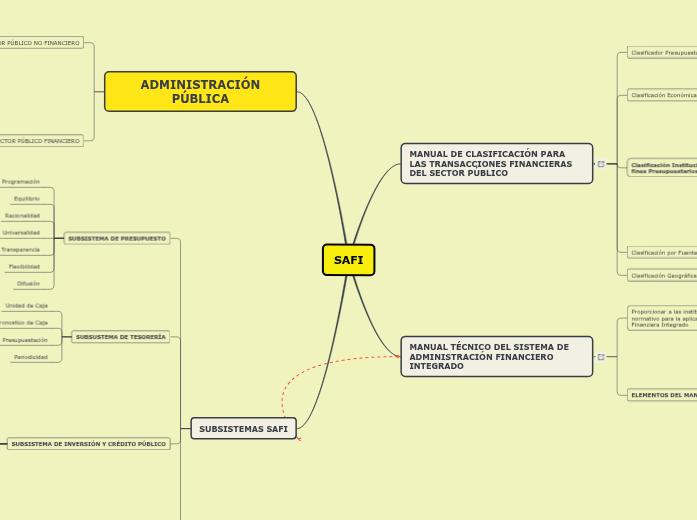

SAFI

Clasificador Presupuestario de Ingresos y Gastos

1.- Rubros de Agrupación

2.- Cuentas

3.- Objetos Específicos

Clasificación Económica de Ingresos y Gastos

Análisis Macroeconómicos de los entes públicos

Clasificación Institucional por Áreas de Gestión para fines Presupuestarios

Conducción Administrativa del Gobierno

Administración de Justicia y Seguridad Ciudadana

Desarrollo Social

Apoyo al Desarrollo Económico

Deuda Pública

Obligaciones Generales del Estado

Producción Empresarial Pública

Clasificación por Fuentes y Uso de los Recursos Públicos

Permite saber cuáles son los orígenes de los fondos empleados y qué uso se le dio a éstos

Clasificación Geográfica para fines Presupuestarios

Identificar la inversión y el gasto público a nivel geográfico

Proporcionar a las instituciones un instrumento técnico normativo para la aplicación del Sistema de Administración Financiera Integrado

Definir el marco conceptual de cada uno de los subsistemas que conforman el SAFI

Establecer normas generales y específicas que regirán las actividades relacionadas con el SAFI

ELEMENTOS DEL MANUAL

Agrupación operacional

Fuentes de Recursos

Fuentes de Financiamiento

Identificación institucional de las municipalidades

Identicación de las entidades descentralizadas municipales

ADMINISTRACIÓN PÚBLICA

SECTOR PÚBLICO NO FINANCIERO

GOBIERNO GENERAL

GOBIERNO CENTRAL

RESTO DE GOBIERNO GENERAL

EMPRESAS PÚBLICAS NO FINANCIERAS

CEPA

SECTOR PÚBLICO FINANCIERO

Ley Organica

Personalidad Jurídica

Patrimonio Propio

SUBSISTEMAS SAFI

SUBSISTEMA DE PRESUPUESTO

Programación

Equilibrio

Racionalidad

Universalidad

Transparencia

Flexibilidad

Difusión

SUBSUSTEMA DE TESORERÍA

Unidad de Caja

Pronostico de Caja

Presupuestación

Periodicidad

SUBSISTEMA DE INVERSIÓN Y CRÉDITO PÚBLICO

Eficiencia en la asignación y uso de recursos financieros

Compatibilidad de políticas, planes y programas de desarrollo

Oportunidad en la toma de decisiones

Racionalidad en la selección de proyectos

Complementaridad de esfuerzos

Uniformidad

Cintinuidad

Identida

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL

Ente Contable

Medición económicas

Dualidad económica

Devengado

Realización

Costo como base de valuación

Provisiones financieras

Período contable

Exposición de información

Existencia permanente

Cumplimiento de disposiciones legales

Consistencia