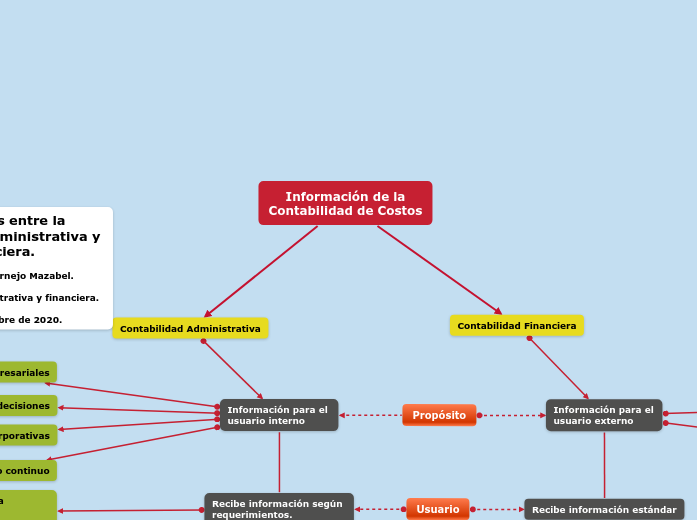

Diferencias entre la contabilidad administrativa y financiera.

Miguel Angel Cornejo Mazabel.

Contabilidad administrativa y financiera.

20 de noviembre de 2020.

Usuario

Recibe información estándar

Recibe información según requerimientos.

Alcance

Global

Información Cuantitativa alta

Específico

Reportes

Regulación opcional

Medición

Regulación obligatoria

Información Cuantitativa alta

Periodicidad variable

Según requerimiento de la administración para tomar decisiones

Información parcial

Información por fase

Información Cualitativa alta

Análisis de la administración

Tomar decisiones empresariales

Comparten el fin de manejar eficientemente los recursos

Mismo sistema de información

Bibliografía:

Ciro Alonso Amaya Osorio (2018). Contabilidad financiera y contabilidad administrativa. Video de clase. Universidad de Santo Tomás - Colombia. https://www.youtube.com/watch?v=Tu_CiIte1ls

Análisis de los proveedores, empresas bancarias.

Planificar

Garantizar la sostenibilidad de la empresa

Reportes de la información financiera

Información de períodos pasados

Periodicidad pre establecida

Precisión

Para medir el nivel de desempeño

Para conocer la situación financiera

Cumplir objetivos empresariales

Diseñar estrategias corporativas

Mejoramiento continuo

Tomar decisiones

La administración solicita información para el manejo de la empresa