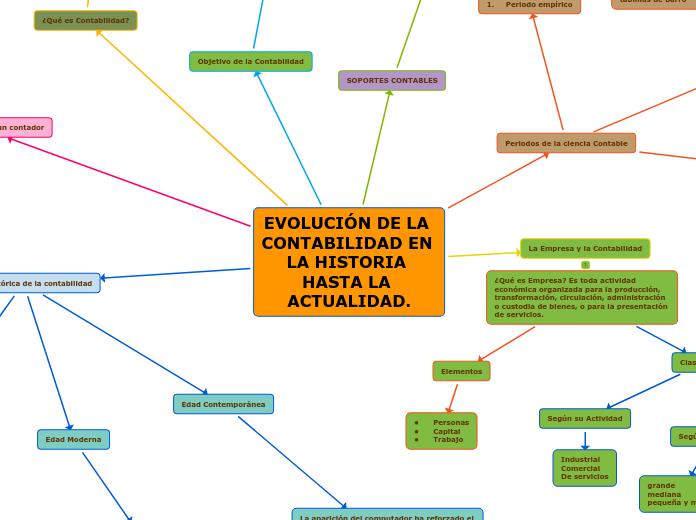

EVOLUCIÓN DE LA CONTABILIDAD EN LA HISTORIA HASTA LA ACTUALIDAD.

Reseña Histórica de la contabilidad

1. La Prehistoria

En la época de los primitivos, eran nómadas y sobrevivían con lo que la tierra generaba. 5.000 años a.c con el tiempo cultivar y almacenar alimentos se volvió impredecible para sobrevivir entonces utilizaron el trueque.

3.Edad Media

En la edad media apareció el papel moneda y a los comerciantes los obligo a llevar un control exacto apareciendo la partida simple donde se registraba en un libro y en una sola columna los datos de a quién y cuanto se le vendían. Este método no prospero debido a que se perdía mucho tiempo buscando los registros y en algunos casos se perdía dinero.

2. Edad Antigua

En el año 3.500 a.c. apareció la escritura la cual les permitió llevar un registro de las cosechas y de los animales de crianza con el fin de tener existencia para la gran población.

Edad Moderna

El sr Lucas Pacciolo publico una obra en 1494, libro suma aritmética donde se evidencia por primera vez el método de partida doble que se define <<No existe deudor sin acreedor>>. La revolución industrial llego con nuevos procesos y la contabilidad ganaba una dimensión en las industrias con el aumento de las transacciones.

Edad Contemporánea

La aparición del computador ha reforzado el papel de la contabilidad puesto que permite y facilita los registros contables dejando atrás los registros manuales proporcionando mayor volumen de operaciones y unas fuentes de datos más rápidas, actuales y precisas.

Periodos de la ciencia Contable

2. Periodo Clásico

Los orígenes de la contabilidad, se remontan al año 6000 a.c, cuando ocurren las primeras practicas contables en los valles de Mesopotamia, evidenciadas en tablillas de barro

1. Periodo empírico

Los orígenes de la contabilidad, se remontan al año 6000 a.c, cuando ocurren las primeras practicas contables en los valles de Mesopotamia, evidenciadas en tablillas de barro

3. Periodo Científico.

Los orígenes de la contabilidad, se remontan al año 6000 a.c, cuando ocurren las primeras practicas contables en los valles de Mesopotamia, evidenciadas en tablillas de barro

¿Qué es Contabilidad?

Es una herramienta y a la vez un lenguaje de negocio que consiste en registrar todas las cuentas de la empresa, así como las transacciones que son las operaciones de compra y venta.

Objetivo de la Contabilidad

• Ofrecer en cualquier momento información ordenada de lo que tiene, quien le debe, a quien le debe y cuál es su patrimonio.

SOPORTES CONTABLES

Son los documentos que sirven de base para registrar las operaciones comerciales de una empresa.

La Empresa y la Contabilidad

Campo de Acción de un contador

El campo de actuación del Contador Público es variado y extenso. Puede desempeñarse como profesional independiente o en entidades sociales

Independiente

La actividad independiente la podemos considerar cuando el contador público presta sus servicios en un despacho para el público en general que requiere de sus servicios

1. Contabilidad

2. Auditoria

3. Finanzas

4. Consultoría

5. Docencia:

6. Investigación:

Dependiente

Sector Privado

Contralor

Contador general

Contador

Director o gerente de finanzas

Director o gerente de presupuestos

Contador de impuestos

Contador de costos

Auditor interno

Contador de nóminas

Contador de cuenta por cobrar o pagar

Director general o Gerente general

Sector Público

Haciendas públicas, Federal, Estatal o Municipal

Entidades estatales

Organizaciones y empresas paraestatales

¿Qué es Empresa? Es toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes, o para la presentación de servicios.

Clasificación

Según su Actividad

Industrial

Comercial

De servicios

Según su procedencia de capital

Empresas públicas, privadas

y mixtas

Según su forma Jurídica

• Sociedades comerciales

• Individuales

Según su tamaño

grande

mediana

pequeña y micro

Elementos

• Personas

• Capital

• Trabajo