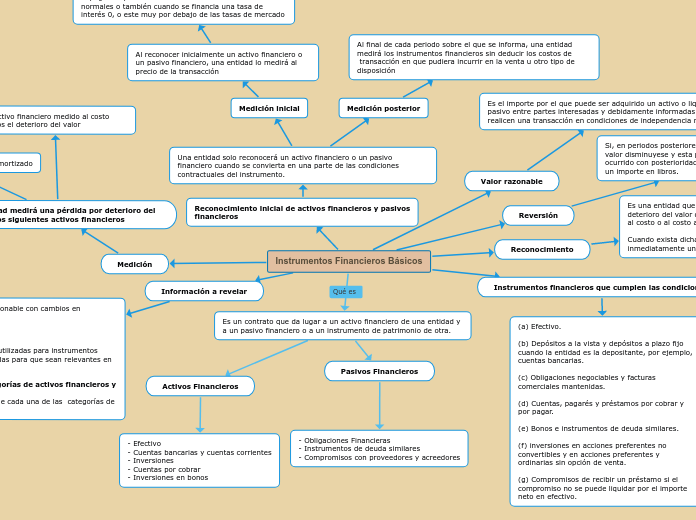

Instrumentos Financieros Básicos

Reconocimiento inicial de activos financieros y pasivos

financieros

Una entidad solo reconocerá un activo financiero o un pasivo financiero cuando se convierta en una parte de las condiciones contractuales del instrumento.

Medición inicial

Al reconocer inicialmente un activo financiero o un pasivo financiero, una entidad lo medirá al precio de la transacción

Un acuerdo constituye una transacción de financiación si el pago se aplaza más allá de los términos comerciales normales o también cuando se financia una tasa de interés 0, o este muy por debajo de las tasas de mercado

Medición posterior

Al final de cada periodo sobre el que se informa, una entidad medirá los instrumentos financieros sin deducir los costos de

transacción en que pudiera incurrir en la venta u otro tipo de disposición

Instrumentos financieros que cumplen las condiciones

(a) Efectivo.

(b) Depósitos a la vista y depósitos a plazo fijo cuando la entidad es la depositante, por ejemplo, cuentas bancarias.

(c) Obligaciones negociables y facturas comerciales mantenidas.

(d) Cuentas, pagarés y préstamos por cobrar y por pagar.

(e) Bonos e instrumentos de deuda similares.

(f) inversiones en acciones preferentes no convertibles y en acciones preferentes y ordinarias sin opción de venta.

(g) Compromisos de recibir un préstamo si el compromiso no se puede liquidar por el importe neto en efectivo.

Es un contrato que da lugar a un activo financiero de una entidad y a un pasivo financiero o a un instrumento de patrimonio de otra.

Activos Financieros

- Efectivo

- Cuentas bancarias y cuentas corrientes

- Inversiones

- Cuentas por cobrar

- Inversiones en bonos

Pasivos Financieros

- Obligaciones Financieras

- Instrumentos de deuda similares

- Compromisos con proveedores y acreedores

Reconocimiento

Es una entidad que evaluará si existe evidencia objetiva de deterioro del valor de los activos financieros que se midan

al costo o al costo amortizado.

Cuando exista dicha evidencia la entidad reconocerá inmediatamente una pérdida por deterioro del valor en resultados.

Medición

Una entidad medirá una pérdida por deterioro del valor de los siguientes activos financieros

Un activo financiero medido al costo amortizado

Un activo financiero medido al costo menos el deterioro del valor

Reversión

Si, en periodos posteriores, el importe de una pérdida por deterioro del valor disminuyese y esta puede relacionarse objetivamente con un hecho ocurrido con posterioridad al reconocimiento, la reversión no dará lugar a un importe en libros.

Valor razonable

Es el importe por el que puede ser adquirido un activo o liquidado un pasivo entre partes interesadas y debidamente informadas que realicen una transacción en condiciones de independencia mutua.

Información a revelar

Para pasivos financieros medidos al valor razonable con cambios en resultados.

1. Sobre las políticas contables de

instrumentos financieros.

Una entidad revelará las bases de medición utilizadas para instrumentos financieros y otras políticas contables utilizadas para que sean relevantes en la comprensión de los estados financieros.

2. Estado de situación financiera – categorías de activos financieros y pasivos financieros.

Una entidad revelará los importes en libros de cada una de las categorías de activos financieros y pasivos financieros.