Resultados actuales

Desviaciones.

Objetivos de la empresa

Resultados esperados

Comparación

Coordinar actividades de distintas áreas de la empresa.

Identificar problemas potenciales.

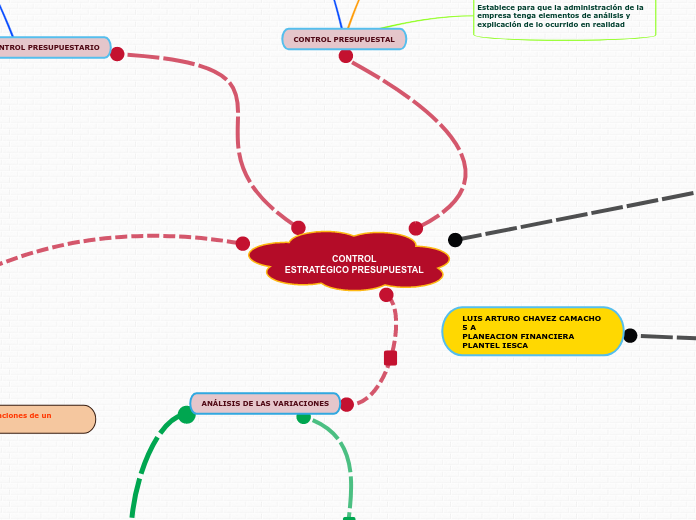

Permite una visualizar claramente los niveles de responsabilidad.

Comparar resultados reales VS presupuestados. Analizando desviaciones y tomando medidas correctas y necesarias.

Aprovecha capacidades del conjunto de la organización, a través de una GESTION PARTICIPATIVA.

Estados financieros

Estados Financieros Reales

Son de suma importancia, puesto que se compara datos reales con los objetivos fijados.

Estados Financieros Presupuestados

Se realizará en el Proceso de Planificación, poniendo en manifiesto las DESVIACIONES entre los resultados.

En un escenario positivo se puede decir que al tener más ventas se tuvo un consumo mayor de materias primas y/o que tuvimos un plazo mayor de financiamiento para la compra de materia prima.

QUE SE PRESUPUESTARON A CRÉDITO.

Por lo que la variación significaría que la cobranza fue más eficiente y que se tiene un flujo de efectivo benéfico, por lo que en el ejercicio se podría decir que se obtuvieron más utilidades (en términos simples).

Proveedores

Es el caso contrario, al tener una variación negativa

NO SE ALCANZARON LAS METAS EN VENTAS.

Esto pudo haberse dado por diversos factores, como lo sería: Se perdieron clientes por no poder otorgan un crédito o por la influencia de la competencia en cuanto a mejores privilegios otorgados para los clientes, etc