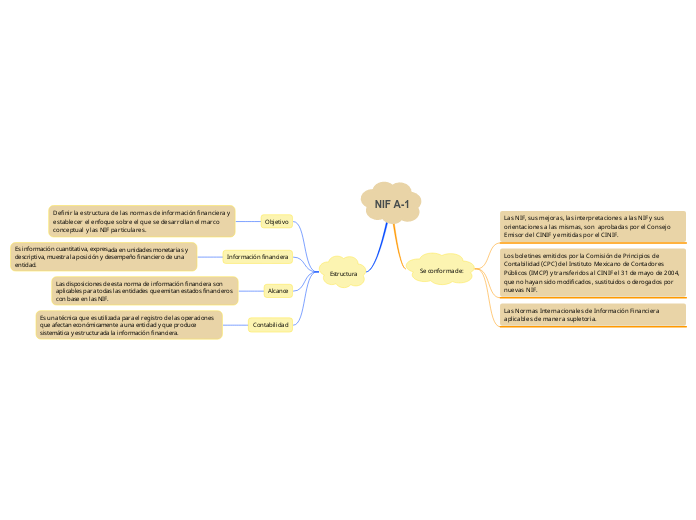

NIF A-1

Se conforma de:

Las NIF, sus mejoras, las interpretaciones a las NIF y sus orientaciones a las mismas, son aprobadas por el Consejo Emisor del CINIF y emitidas por el CINIF.

Los boletines emitidos por la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos (IMCP) y transferidos al CINIF el 31 de mayo de 2004, que no hayan sido modificados, sustituidos o derogados por nuevas NIF.

Las Normas Internacionales de Información Financiera aplicables de manera supletoria.

Estructura

Objetivo

Definir la estructura de las normas de información financiera y establecer el enfoque sobre el que se desarrollan el marco conceptual y las NIF particulares.

Información financiera

Es información cuantitativa, expresada en unidades monetarias y descriptiva, muestra la posición y desempeño financiero de una entidad.

Alcance

Las disposiciones de esta norma de información financiera son aplicables para todas las entidades que emitan estados financieros con base en las NIF.

Contabilidad

Es una técnica que es utilizada para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructurada la información financiera.