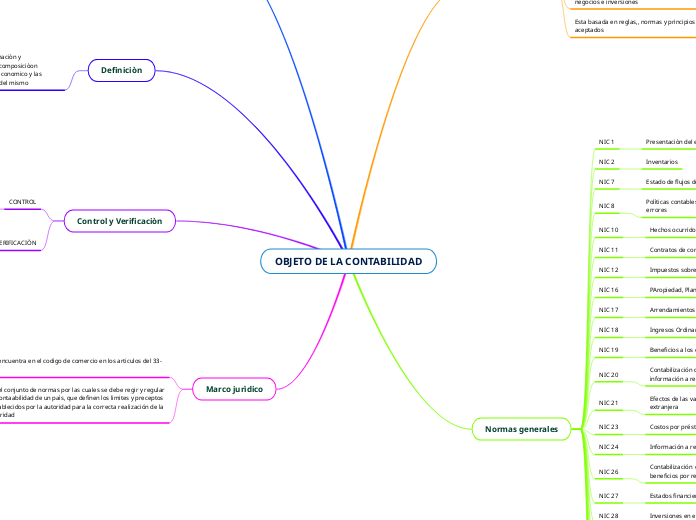

OBJETO DE LA CONTABILIDAD

Caracteristicas

Registra de manera ordenada las actividades de la empresa

Permite tener un registro histórico de la evolución de la empresa

Es un lenguage comun de entendimiento en el area de los negocios e inversiones

Esta basada en reglas,, normas y principios comunmente aceptados

Normas generales

NIC 1

Presentaciòn del estado financiero

NIC 2

Inventarios

NIC 7

Estado de flujos de efectivo

NIC 8

Polìticas contables, cambios en las estimaciones contables y errores

NIC 10

Hechos ocurridos despues del periodo sobre el que se informa

NIC 11

Contratos de construcción

NIC 12

Impuestos sobre las ganancicas

NIC 16

PAropiedad, Planta y Equipo

NIC 17

Arrendamientos

NIC 18

Ingresos Ordinarios

NIC 19

Beneficios a los empleados

NIC 20

Contabilización de las subvenciones del Gobierno e información a revelar sobre ayudas gubernamentales

NIC 21

Efectos de las variaciones en los tipos de cambio de la moneda extranjera

NIC 23

Costos por préstamos

NIC 24

Información a revelar sobre partes relacionadas

NIC 26

Contabilización e información financiera sobre planes de beneficios por retiro

NIC 27

Estados financieros consolidados e individuales

NIC 28

Inversiones en empresas relacionadas

NIC 29

Información financiera en economias hiperinflacionarias

NIC 31

Participaciones en empresas relacionadas

NIC 32

IInstrumentos financieros

NIC 33

Ganancias por acciones

NIC 34

Información financiera intermedia

NIC 36

Deterioro del valor de los activos

NIC 37

Proviciones activos y pasivos contingentes

NIC 38

Activos intangibles

NIC 39

Instrumentos financieros de reconocimiento y medición

NIC 40

Propiedad de inversion

Daniela Tolentino Corona, 1 semestre, Administraciòn Gubernamental y Politicas Pù blicas

Definiciòn

Es la ciencia que se encarga de la coordinaciòn y estructuraciòn de libros y registros en la composiciòon cualitativa y cuantitativa del patrimonio economico y las operaciones que modifican la estructura del mismo

Control y Verificaciòn

CONTROL

Es la recolecciòn, clasificaciòn y registro de las operaciones de una organizaciòn o empresa para obtener la informaciòn y evaluar los resultados para planear y tomar desiciones que puedan contribuir al logro de los objetivos de la organizaciòn

VERIFICACIÒN

Se refiere a la comprobaciòn de las cuentas anuales de una empresa la cual se realiza por expertos conforme a o previsto en la normativa aplicable

Marco jurìdico

Se encuentra en el codigo de comercio en los articulos del 33-38

Todocomerciante esta obligado a llevar y mantener un sistema de contabilidad adecuado para su negocio

Es el conjunto de normas por las cuales se debe regir y regular la contaabilidad de un paìs, que definen los limites y preceptos establecidos por la autoridad para la correcta realización de la autiridad