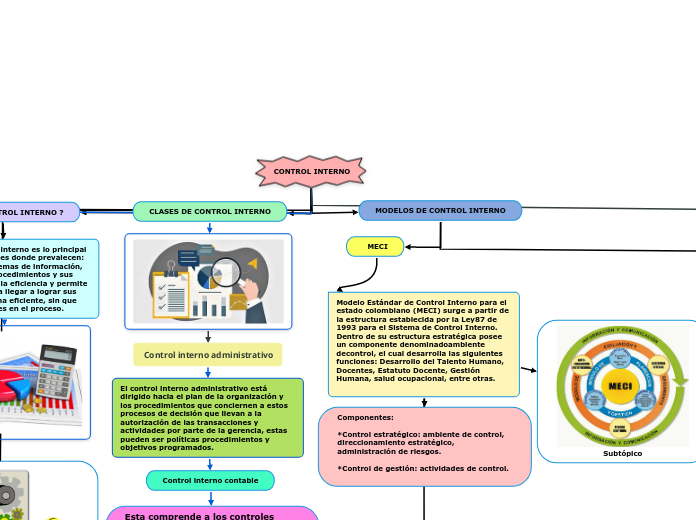

CONTROL INTERNO

¿QUÉ ES CONTROL INTERNO ?

El sistema de control interno es lo principal en una organización, es donde prevalecen: las personas, los sistemas de información, la supervisión, los procedimientos y sus manuales, promueve la eficiencia y permite que la empresa pueda llegar a lograr sus objetivos de una forma eficiente, sin que existan fallos o errores en el proceso.

CLASES DE CONTROL INTERNO

Control interno administrativo

El control interno administrativo está dirigido hacia el plan de la organización y los procedimientos que conciernen a estos procesos de decisión que llevan a la autorización de las transacciones y actividades por parte de la gerencia, estas pueden ser políticas procedimientos y objetivos programados.

Control interno contable

Esta comprende a los controles establecidos por la entidad en los procesos contables para salvaguardar la información financiera y que de esta manera pueda ser más efectiva la toma de decisiones y la entidad pueda llegar a sus objetivos establecidos.

MODELOS DE CONTROL INTERNO

MECI

Modelo Estándar de Control Interno para el estado colombiano (MECI) surge a partir de la estructura establecida por la Ley87 de 1993 para el Sistema de Control Interno.

Dentro de su estructura estratégica posee un componente denominadoambiente decontrol, el cual desarrolla las siguientes funciones: Desarrollo del Talento Humano, Docentes, Estatuto Docente, Gestión Humana, salud ocupacional, entre otras.

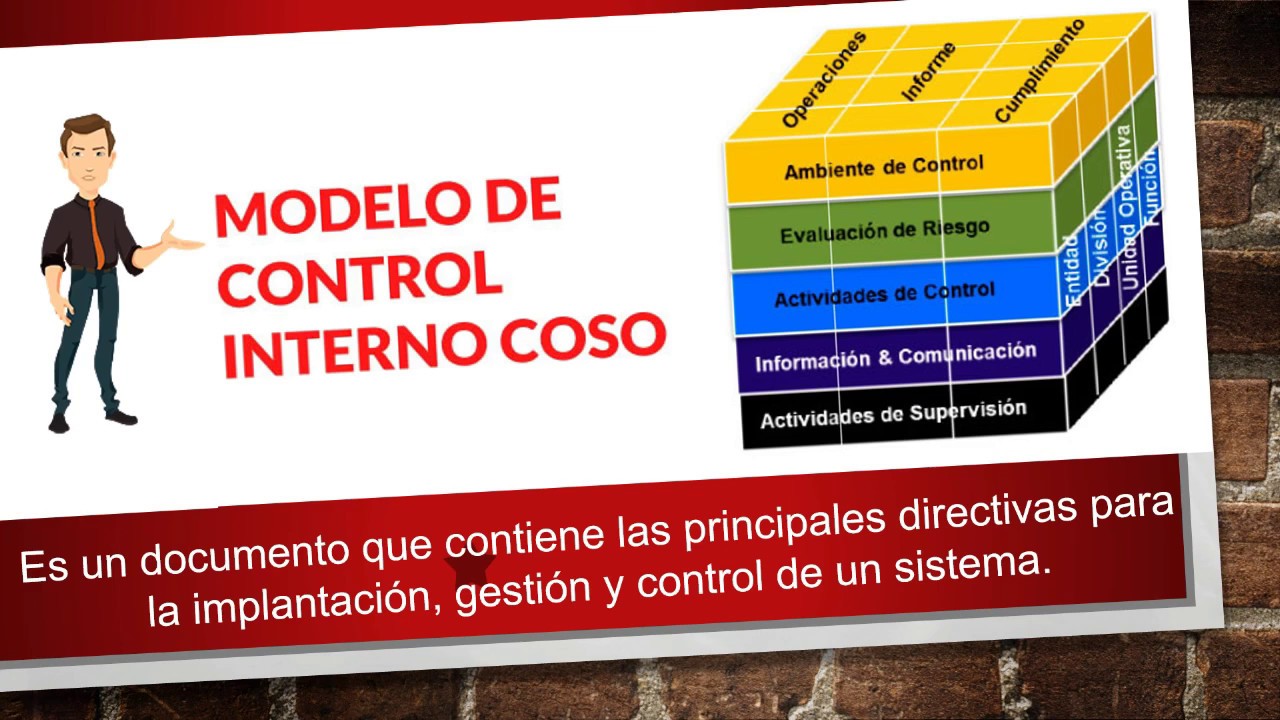

COSO

Modelo de Control COSO: Committee ofSponsoring Organizations of the TradewayCommision, USA, septiembre 1992.

Es un producto desarrollado por parte de un comité creado específicamente para investigarsobre el control. Este interés nació de la actividad de la Comisión Treaway de los estados unidos, que llevo a cabo un estudio sobre fraudes financieros cometidos mediante información financiera fraudulenta cruzada entre compañías o entre países.

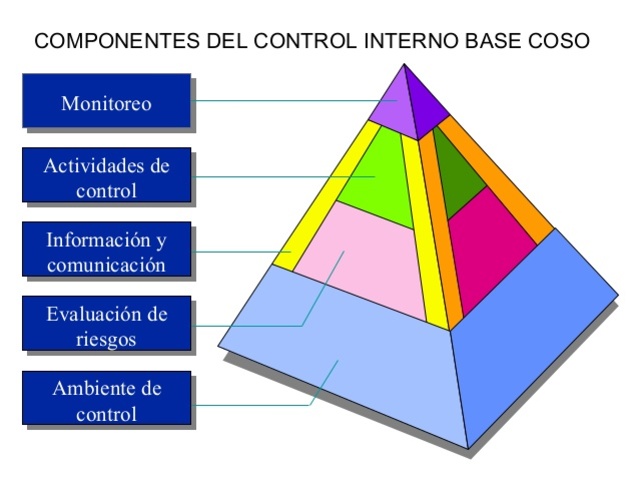

Componentes:

*Ambiente de control.

*Valoración de riesgos.

*Actividades de control.

*Información.

*Comunicación.

*Monitoreo

Componentes:

*Control estratégico: ambiente de control, direccionamiento estratégico, administración de riesgos.

*Control de gestión: actividades de control.

Subtópico

COCO

Criteria of Control Committee (Instituto Canadiense de Contadores Certificados,CICA,November1995.

Se llama así porque fue diseñado por el Comité de Control Committee del instituto de Contadores Públicos de Canadá, con el objetivo de simplificar los conceptos y lenguaje para hacer posible una discusión del alcance total del control en cualquier nivel de la organización.

El modelo COCO define el control interno de una forma idéntica al modelo coso, la diferencia se encuentra en que el modelo COCO proporciona un marco de referencia a través de 20 criterios agrupados en 4componentes, que el personal en todo la organización puede usar para diseñar, desarrollar, modificar o evaluar el control.

Objetivos del control interno

Promover la efectividad, eficiencia y economía en las operaciones y la calidad en los servicios.

Proteger y conservar los recursos contra cualquier pérdida, despilfarro, uso indebido, irregularidad o acto ilegal.

Cumplir las leyes, reglamentos y otras normas gubernamentales,. Elaborar información financiera válida y confiable, presentada con oportunidad

Promover la efectividad, eficiencia y economía en las operaciones y, la calidad en los servicios

Clasificación de errores y fraudes

El fraude es considerado como un delito patrimonial y desde la antigüedad forma parte de distintas legislaciones a nivel mundial.

En Colombia, dentro de los delitos contra el patrimonio económico, se tienen las siguientes definiciones que se encuentran consignadas en el Código Penal: Abuso de confianza y hurto.

IMPORTANCIA

ayuda a aumentar el nivel de percepción del riesgo de la empresa al interno y al externo, debemos reconocer que también existen limitaciones inherentes a todo sistema como los juicios humanos en la toma de decisiones, fallas humanas o errores, colusión de dos o más personas, entre otros, que también deben ser tomadas en cuenta.