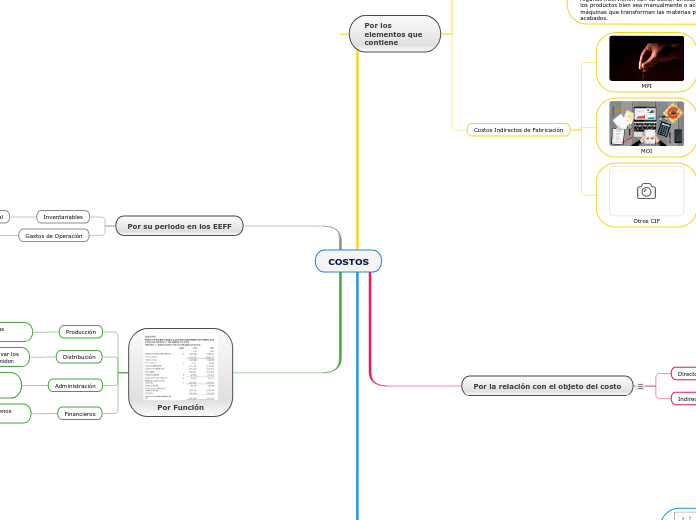

COSTOS

Por los elementos que contiene

Materia Prima Directa

Guarda relación directa con el producto, por su fácil asignación o lo relevante de su valor.

Mano de Obra Directa

Algunos intervienen con su acción directa en la fabricación de los productos bien sea manualmente o accionando las máquinas que transforman las materias primas en productos acabados.

Costos Indirectos de Fabricación

MPI

MOI

Otros CIF

Por la relación con el objeto del costo

Directo

Se puede identificar fácilmente, beneficioso económicamente y necesario.

Indirecto

No se logra identificar fácilmente. Costos prorrateados o compartidos por la producción de más de un objeto de costo

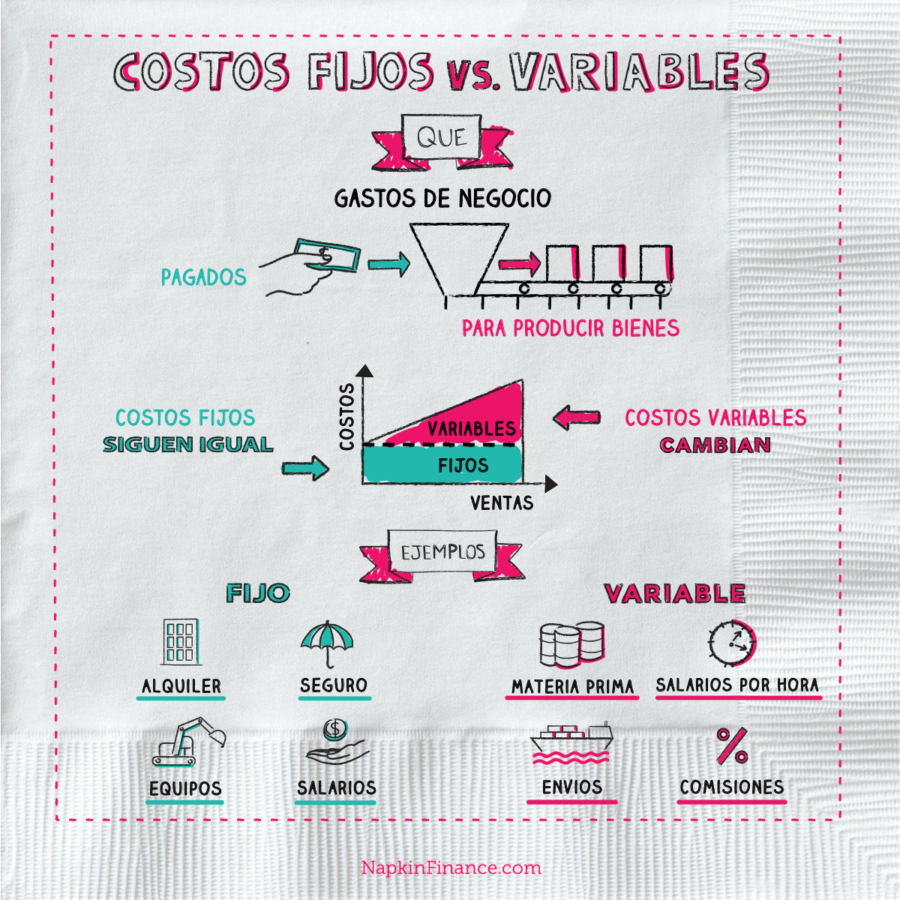

De acuerdo a su comportamiento

Fijo

Variable

Mixto

Por su periodo en los EEFF

Inventariables

activos en el balance general

Gastos de Operación

costo de los productos vendidos

Por Función

Producción

Son los que se generan en el proceso de transformar las materias primas en productos elaborados.

Distribución

Son los que se incurren en el área que se encarga de llevar los productos terminados desde la empresa hasta el consumidor.

Administración

Son los que se originan en el área administrativa; o sea, los relacionados con la dirección y manejo de las operaciones generales de la empresa

Financieros

Son los que se originan por la obtención de recursos ajenos que la empresa necesita para su desenvolvimiento.