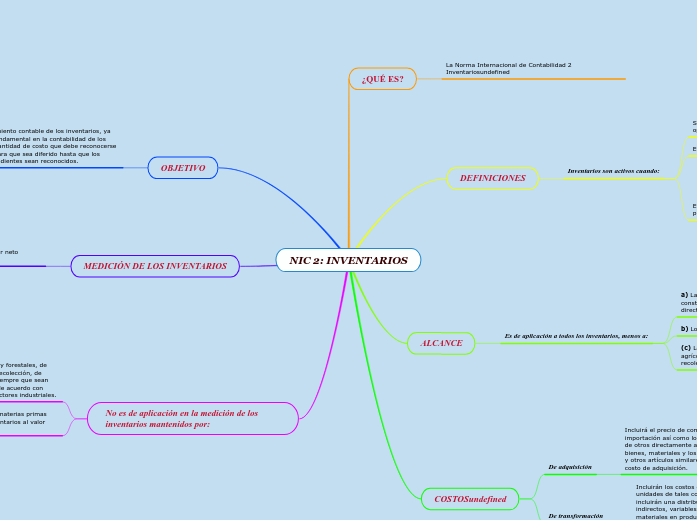

NIC 2: INVENTARIOS

¿QUÉ ES?

La Norma Internacional de Contabilidad 2 Inventarios

DEFINICIONES

Inventarios son activos cuando:

Son poseídos para la venta en el curso normal de la operación.

En el proceso de producción con vistas a esa venta

En forma de suministros para ser consumidos en el proceso de producción o en la prestación de:

Valor neto realizable

Es el precio estimado de venta de un activo en el curso

normal de la operación, menos los costos estimados para llevar a cabo su producción y los necesarios para llevar a

cabo su venta.

FÓRMULA:

VNR= PEV -(CET-CEV)

ALCANCE

Es de aplicación a todos los inventarios, menos a:

a) Las obras en curso, resultantes de contratos de construcción, incluyendo los contratos de servicios directamente relacionados.

b) Los instrumentos financieros

(c) Los activos biológicos relacionados con la actividad agrícola y productos agrícolas en el punto de cosecha o recolección

COSTOS

De adquisición

Incluirá el precio de compra , aranceles e impuestos de importación así como los costos de transporte, manejo de otros directamente atribuibles a la adquisición de bienes, materiales y los descuentos comerciales , rebajas y otros artículos similares se utilizarán para determinar el costo de adquisición.

De transformación

Incluirán los costos directamente relacionados con las unidades de tales como mano de obra directa. También incluirán una distribución sistemática de los costos indirectos, variables o fijos incurridos para transformar materiales en productos terminados.

OBJETIVO

Prescribir el tratamiento contable de los inventarios, ya que es un tema fundamental en la contabilidad de los inventarios es la cantidad de costo que debe reconocerse como un activo, para que sea diferido hasta que los ingresos correspondientes sean reconocidos.

MEDICIÓN DE LOS INVENTARIOS

Los inventarios se medirán al costo o al valor neto realizable, según cual sea menor.

No es de aplicación en la medición de los inventarios mantenidos por:

a) Productores de productos agrícolas y forestales, de productos agrícolas tras la cosecha o recolección, de minerales y de productos minerales, siempre que sean medidos por su valor neto realizable, de acuerdo con prácticas bien consolidadas en esos sectores industriales.

b) Intermediarios que comercian con materias primas cotizadas, siempre que midan sus inventarios al valor razonable menos costos de venta.