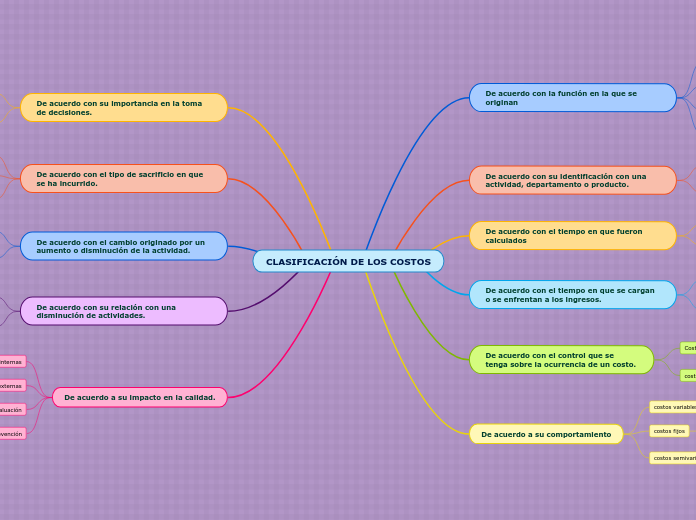

Costos de producción

Son los costos que se generan en el proceso de transformar la materia prima en productos terminados

Costos de distribución y venta

Son los que se generan por llevar el producto o servicio hasta el consumidor final

Costos de administración

Son los generados en las áreas administrativas de la empresa. Se denominan Gastos

Costos de financiamiento

Son los que se generan por el uso de recursos de capital

Costos directos

son los costos que pueden identificarse fácilmente con el producto, servicio, proceso o departamento.

costos indirectos

su monto global se conoce para toda la empresa o para un conjunto de productos. Es difícil asociarlos con un producto o servicio específico

Costos históricos

son costos pasados, que se generaron en un periodo anterior

costos predeterminados

son costos que se calculan con base en métodos estadísticos y que se utilizan para elaborar presupuestos

Costos del periodo

Son los costos que se identifican con periodos de tiempo y no con el producto, se deben asociar con los ingresos en el periodo en el que se generó el costo.

Costos del producto

El costo de los materiales directos más el costo de la mano de obra directa, más el total de los costos indirectos de fabricación.

Costos controlables

Son aquellos costos sobre los cuales la dirección de la organización (ya sea supervisores, subgerentes, gerentes, etc) tiene autoridad para que se generen o no

costos no controlables

Son aquellos costos sobre los cuales no se tiene autoridad para su control.

costos variables

Son los que cambian o fracturan en relación directa con la actividad o volumen dado.

costos fijos

Son los que pertenecen constantes durante un rango relevante de tiempo o actividad, sin importar si cambia el volumen

costos semivariables o semifijos

También conocidos como “semifijos” o mixtos, estos costos tienen como característica que están integrados por una parte fija y una variable.

Costos relevantes

Son costos relevantes aquellos que se modifican al tomar una u otra decisión. En ocasiones coinciden con los costos variables.

costos irrelevantes

Son aquellos costos que independiente de la decisión que se tome en la empresa permanecerán constantes. En ocasiones coinciden con los costos fijos.

Costos desembolsables

Son aquellos que generan una salida real de efectivo.

costos de oportunidad

es el costo que se genera al tomar una determinación que conlleva la renuncia de otra alternativa.

costos virtuales

Costos que impactan a la utilidad durante un periodo contable, pero que no implican una salida de efectivo.

costos sumergidos

Son aquellos que independientemente del curso de acción que elijan no se verán alterados

costos diferenciales

Son aquellos aumentos o disminuciones en el costo total, o el cambio en cualquier elemento del costo, generado por una variación en la operación de la empresa

Costos evitables

Son aquellos plenamente identificables con un producto o departamento, de tal forma que si se elimina el producto o departamento, estos costos se suprimen

Costos inevitables

Son los que no se suprimen, aunque el departamento o producto sea eliminado de la

empresa.

Fallas internas

Son los costos en que se incurre para reparar productos terminados antes de que lleguen al cliente.

Fallas externas

Son aquellos costos relacionados con entregas de productos terminados con imperfecciones a los clientes

Evaluación

Son aquellos que se incurren para determinar si los productos o servicios cumplen con los requerimientos y especificaciones.

Prevención

Son los costos que se incurren antes de empezar el proceso con el fin de minimizar los costos de productos defectuosos.