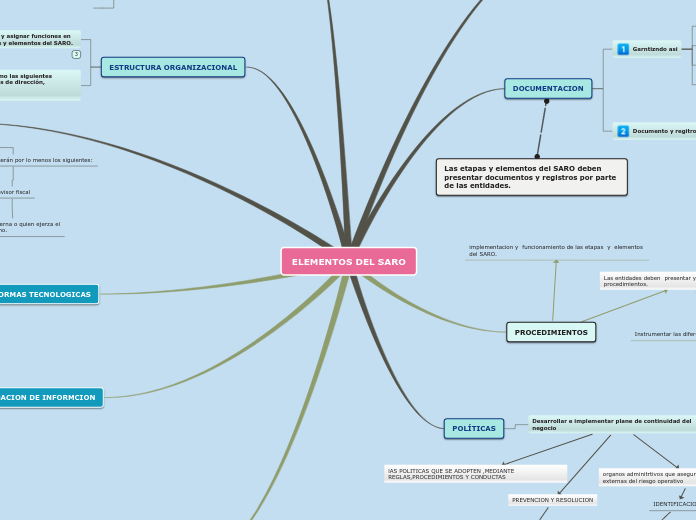

ELEMENTOS DEL SARO

ESTRUCTURA ORGANIZACIONAL

Se deben establecer las siguientes funciones

Organos de direccion y administracion

Las entidades deben establecer y asignar funciones

DOCUMENTACION

Garntizndo asi

OPORTUNIDAD

INTEGRIDAD

CONFIABILIDAD

DISPONIBILIDAD DE INFORMACION

Documento y regitros

Que evidencien la opercion efectiva del SARO

Los informes de la Junta Directiva, el Representante Legal y los órganos de control en los términos de la

presente Circular.

Manual de riesgo operativo

PROCEDIMIENTOS

Las entidades deben presentar y establecer algunos procedimientos.

ADOPTAR

Las medidas por el incumplimiento del SARO

IDENTIFICAR

los cambios y la evolucion de controles ,asi como del perfil de riesgo

Instrumentar las diferentes etpas y elementos del SARO

implementacion y funcionamiento de las etapas y elementos del SARO.

POLÍTICAS

Desarrollar e implementar plane de continuidad del negocio

lAS POLITICAS QUE SE ADOPTEN ,MEDIANTE REGLAS,PROCEDIMIENTOS Y CONDUCTAS

PREVENCION Y RESOLUCION

De conflictos,en la recoleccion de la informacion de las etpas del SARO

REGISTRO DE EVENTOS DE RIESGO OPERATIVO

organos adminitrtivos que aseguren las norma internas y externas del riesgo operativo

IDENTIFICACION

De los cambios en los controles y en el perfil de riesgo.

IMPULSAR

INSTITUCIONLMENTE LA CULTURA DEL RIEGO OPERATIVO

REGISTRO DE EVENTOS DE RIESGO OPERATIVO

Este registro debe contener

todos los eventos de riesgo operativo ocurridos y que:

No generan pérdidas y por lo tanto no afectan el estado de resultados de la entidad.

Generan pérdidas y no afectan el estado de resultados de la entidad.

Generan pérdidas y afectan el estado de resultados de la entidad.

las entidades

deben construir un registro de eventos de riesgo operativo y mantenerlo actualizado.

ESTRUCTURA ORGANIZACIONAL

Las entidades deben establecer y asignar funciones en relación con las distintas etapas y elementos del SARO.

Se deben establecer como mínimo las siguientes funciones a cargo de los órganos de dirección, administración y

demás áreas de la entidad.

ÓRGANOS DE CONTROL

Las entidades deben establecer instancias responsables de efectuar una evaluación del SARO.

dichas instancias

informarán, de forma oportuna, los resultados a los órganos competentes y en ningún caso cumplirá las funciones

asignadas a la unidad de riesgo operativo.

Los órganos de control serán por lo menos los siguientes:

Revisor fiscal

Auditoría Interna o quien ejerza el

control interno.

PLATAFORMAS TECNOLOGICAS

Las entidades, de acuerdo con sus actividades y tamaño, deben contar con la tecnología y los sistemas necesarios

para garantizar el adecuado funcionamiento del SARO.

DIVULGACION DE INFORMCION

La divulgación de la información debe hacerse en forma periódica y estar disponible, cuando así se requiera.

Las entidades deben diseñar un sistema adecuado de reportes tanto internos como externos.

Deben garantice el

funcionamiento de sus propios procedimientos y el cumplimiento de los requerimientos normativos.

CAPACITACION

Las entidades deben diseñar, programar y coordinar capacitaciones para las áreas y funcionarios sobe el SARO.

Periodicidad anual.

Ser impartidos durante el proceso de inducción de los nuevos funcionarios.

Ser impartidos a los terceros siempre que exista una relación contractual con éstos y desempeñen

funciones de la entidad.

Ser constantemente revisados y actualizados.

Contar con los mecanismos de evaluación de los resultados obtenidos con el fin de determinar la eficacia de

dichos programas y el alcance de los objetivos propuestos.