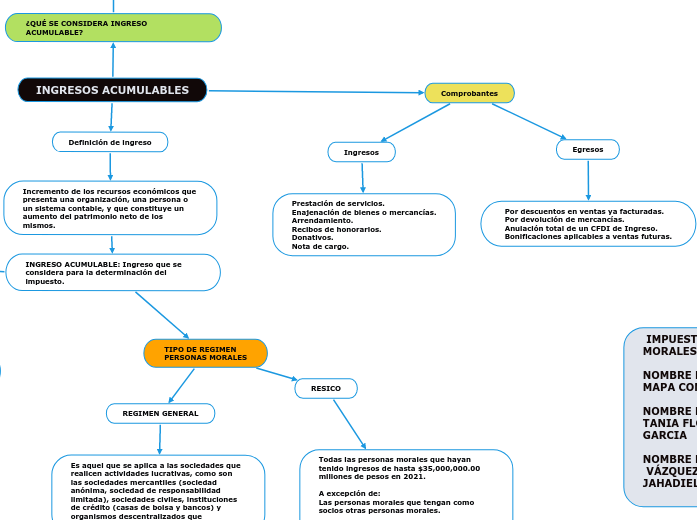

INGRESOS ACUMULABLES

Definición de ingreso

Incremento de los recursos económicos que presenta una organización, una persona o un sistema contable, y que constituye un aumento del patrimonio neto de los mismos.

INGRESO ACUMULABLE: Ingreso que se considera para la determinación del impuesto.

TIPO DE REGIMEN

PERSONAS MORALES

REGIMEN GENERAL

Es aquel que se aplica a las sociedades que realicen actividades lucrativas, como son las sociedades mercantiles (sociedad anónima, sociedad de responsabilidad limitada), sociedades civiles, instituciones de crédito (casas de bolsa y bancos) y organismos descentralizados que comercialicen bienes o servicios.

Las sociedades mercantiles son aquellas que se constituyen en alguna de las formas

que prevé el artículo 1º de la Ley General de Sociedades Mercantiles. De tal forma

que el numeral antes citado reconoce las siguientes especies de sociedades

mercantiles:

I. Sociedad en nombre colectivo;

II. Sociedad en comandita simple;

III. Sociedad de responsabilidad limitada;

IV. Sociedad anónima;

V. Sociedad en comandita por acciones; y

VI. Sociedad cooperativa.

Las sociedades civiles.

Instituciones de crédito en el Régimen General de Ley.

RESICO

Todas las personas morales que hayan tenido ingresos de hasta $35,000,000.00 millones de pesos en 2021.

A excepción de:

Las personas morales que tengan como socios otras personas morales.

Fideicomisos, Instituciones de crédito, grupo de sociedades, autotransportes, empresas con fines no lucrativos y sociedades cooperativas de producción.

Comprobantes

Ingresos

Prestación de servicios.

Enajenación de bienes o mercancías.

Arrendamiento.

Recibos de honorarios.

Donativos.

Nota de cargo.

Egresos

Por descuentos en ventas ya facturadas.

Por devolución de mercancías.

Anulación total de un CFDI de Ingreso.

Bonificaciones aplicables a ventas futuras.

¿QUÉ SE CONSIDERA INGRESO ACUMULABLE?

Los ingresos que han de acumular las personas morales serán aquellos que provengan de la actividad que ejecutan, para el cual fueron creadas( el objeto social del negocio) ART 16 CFF, ART 14 LIVA)

Las Personas Morales acumularán la totalidad de los ingresos:

En efectivo, bienes, servicios, crédito o (de cualquier otro tipo que obtenga en el ejercicio, inclusive los provenientes de sus establecimientos en el extranjero.

Art. 16

Las personas morales residentes en el país, incluida la asociación en participación, acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier otro tipo, que obtengan en el ejercicio, inclusive los provenientes de sus establecimientos en el extranjero. El ajuste anual por inflación acumulable es el ingreso que obtienen los contribuyentes por la disminución real de sus deudas.

REQUISITOS PARA QUE SE PUEDA CONSIDERAR UN INGRESO ACUMULABLE (Las Personas Morales acumularán todos los ingresos que)

ENAJENACIÓN DE BIENES O PRESTACIÓN DE SERVICIOS

A) Se expida el comprobante fiscal que ampare la

contraprestación. (Existen 2 métodos de pago.

PUE: Pago en una sola exhibición

PPD: Pago en Parcialidades o Diferido)

B) Se envíe o entregue el bien o se preste el servicio.

C) Se cobre o sea exigible total o parcialmente la

contraprestación, aun cuando provenga de anticipos.

D)USO O GOCE TEMPORAL DE BIENES.