MARCO LEGAL DE LA CONTABILIDAD PUBLICA

Es la norma que rige a la Entidad, la que determina su competencia y la que es aplicable a su actividad o producida por la misma. De igual forma se deben publicar las políticas, manuales o lineamientos que produzca la Entidad

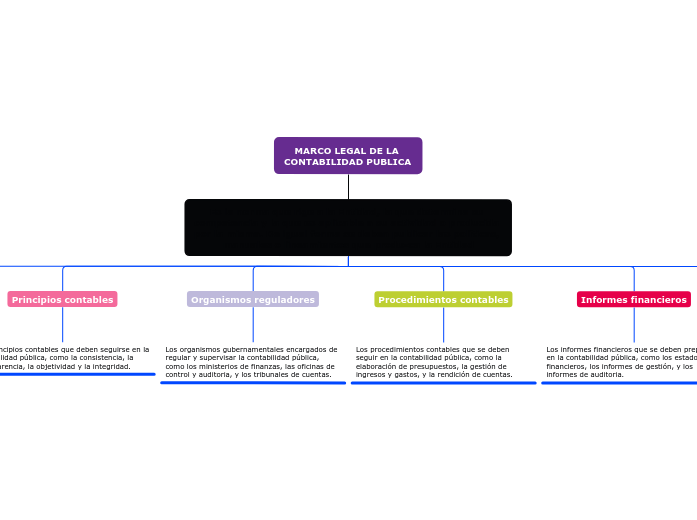

Leyes y regulaciones

Las leyes y regulaciones que establecen las normas y procedimientos contables que deben aplicarse en la gestión de los recursos públicos.

Principios contables

Los principios contables que deben seguirse en la contabilidad pública, como la consistencia, la transparencia, la objetividad y la integridad.

Organismos reguladores

Los organismos gubernamentales encargados de regular y supervisar la contabilidad pública, como los ministerios de finanzas, las oficinas de control y auditoria, y los tribunales de cuentas.

Procedimientos contables

Los procedimientos contables que se deben seguir en la contabilidad pública, como la elaboración de presupuestos, la gestión de ingresos y gastos, y la rendición de cuentas.

Informes financieros

Los informes financieros que se deben preparar en la contabilidad pública, como los estados financieros, los informes de gestión, y los informes de auditoria.

Transparencia y responsabilidad

Los principios de transparencia y responsabilidad que rigen la contabilidad pública, y que buscan garantizar el uso efectivo y eficiente de los recursos públicos.