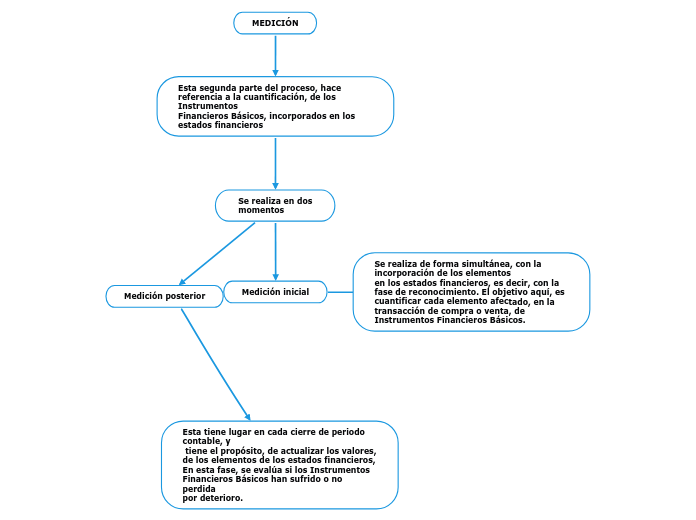

MEDICIÓN

Esta segunda parte del proceso, hace referencia a la cuantificación, de los Instrumentos

Financieros Básicos, incorporados en los estados financieros

Se realiza en dos

momentos

Medición posterior

Esta tiene lugar en cada cierre de periodo contable, y

tiene el propósito, de actualizar los valores, de los elementos de los estados financieros, En esta fase, se evalúa si los Instrumentos Financieros Básicos han sufrido o no perdida

por deterioro.

Medición inicial

Se realiza de forma simultánea, con la incorporación de los elementos

en los estados financieros, es decir, con la fase de reconocimiento. El objetivo aquí, es

cuantificar cada elemento afectado, en la transacción de compra o venta, de

Instrumentos Financieros Básicos.