Naturaleza de la contabilidad de Costos

Sistemas y Subsistemas

Contabilidad Financiera

Sistema de información

Encargado de

Recopilar

Identificar

Medir

Analizar

Clasificar

Interpretar

Contabilidad de costos

Subsistema de la contabilidad

Relacionado con

Acumulación

Cálculo

Análisis

Interpretación

Contabilidad Gestión

Sistema información administrativa

Suplir necesidades administrativas

Análisis

Preparación de informes

Factores incidentes

Mayores procesos servucción

Nuevas medidas control

Evolución en la contabilidad

Los Costos

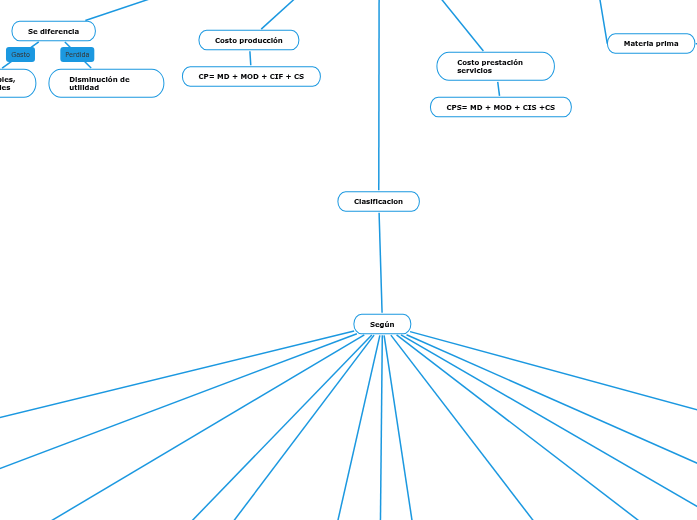

Costo prestación servicios

CPS= MD + MOD + CIS +CS

Sacrificio económico

Representados en

Causaciones contables

Desembolso efectivo

Se diferencia

No capitalizables,

No recuperables

Disminución de utilidad

Costo producción

CP= MD + MOD + CIF + CS

Elementos del costo

Costos indirectos

CIF

Contrato servicios

Mano de obra

Indirecta

Directa

Materia prima

Materiales

Indirectos

Directos

Clasificacion

Según

Perspectiva contable y fiscal

Costo inversion

costo gasto

Costo perdida

Relación producto servicio

Elementos costo

Conocimiento NIC/NIFF

Costo adquisición

Costo transformación

Otros costos

Importancia producto

Costos primos CP

Costos conversión CC

Relación volumen actividad

Costos variables

Costos fijos

Costos mixtos

Semivariables

escalonados

Capacidad asociación

Costos directos

Costos indirectos

Costos duales

Área funcional

Costos Manufactura o producción

Costos administrativos

Otros costos

Financieros

Comercialización

Ventas

Tributarios

Distribución

Departamento

Producción

Servicios

Periodo

Costos

Producto

Periodo

Estado de resultado integral

Se asocian

Tiempo

Historico

Predeterminado

Aplicados

Naturaleza

Oportunidad

Efectivos desembolsables

No desembolsables

Acumulación

Protocolos de servicios

procesos

proyectos

Basados en actividad

Orden de producción

Relación

Planeación

Control

Toma decisiones

Objetivos

Determinar

Costo de Manufactura

Material directo

Mano de obra

Indirecto fabricación

Productos

Manufacturados

Vendidos

Inventarios

En proceso

Terminado

Proporcionar información

Soporte de contabilidad de gestion

Objetivo

Fijar

Evaluar

Toma decisiones

Planta física

Turnos de trabajo

Maquinaria

Compra y fabricación

Contribuye en la empresa

Ventas

Presupuesto

gastos

compras

Financiamiento

Generar información

Ayudar a la gerencia

Evaluación

Control

Soporte decisiones

Inversiones capital

Ventajas competitivas

Elaboración estado de costos

Materiales directos usados

MD= (II MP + CN - IFMD) - MI

Total manufactura de producción

CPPcc= MD + MOD + CIF +CS

Total producción terminada

CPT= CPcc + IIPP - IFPP

De venta

CPV= CPT + IIPT - IFPT