NIIF Y NIC

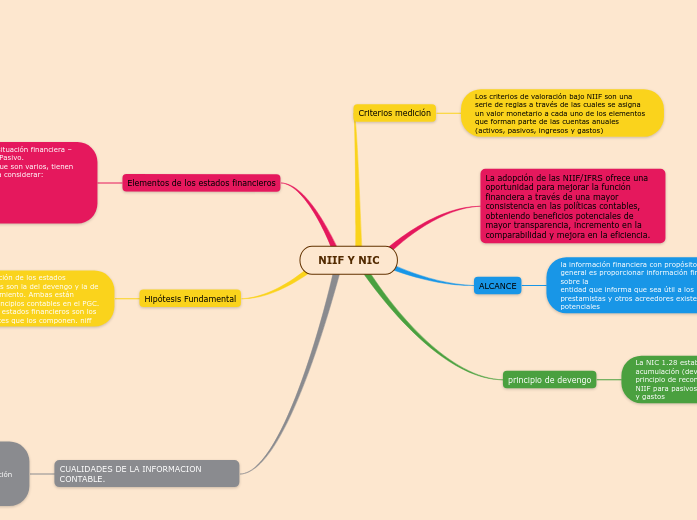

Criterios medición

Los criterios de valoración bajo NIIF son una serie de reglas a través de las cuales se asigna un valor monetario a cada uno de los elementos que forman parte de las cuentas anuales (activos, pasivos, ingresos y gastos)

La adopción de las NIIF/IFRS ofrece una oportunidad para mejorar la función financiera a través de una mayor consistencia en las políticas contables, obteniendo beneficios potenciales de mayor transparencia, incremento en la comparabilidad y mejora en la eficiencia.

ALCANCE

la información financiera con propósito

general es proporcionar información financiera sobre la

entidad que informa que sea útil a los inversores,

prestamistas y otros acreedores existentes y

potenciales

principio de devengo

La NIC 1.28 establece la base contable de acumulación (devengo), como la aplicación del principio de reconocimiento establecido en las NIIF para pasivos, activos, patrimonio, ingresos y gastos

Elementos de los estados financieros

Elementos del estado de situación financiera – Balance general. Activos. Pasivo.

Los estados financieros, que son varios, tienen los siguientes elementos a considerar:

Activos.

Pasivos.

Patrimonio.

Ingresos.

Gastos

NIC

Para cumplir este objetivo, los estados financieros suministrarán información acerca de los siguientes elementos de la entidad: (a) activos; (b) pasivos; (c) patrimonio neto; (d) gastos e ingresos, en los que se incluyen las pérdidas y ganancias; (e) otros cambios en el patrimonio neto; y (f) flujos de efectivo.

Hipótesis Fundamental

sirven para la confección de los estados financieros principales son la del devengo y la de empresa en funcionamiento. Ambas están reconocidas como principios contables en el PGC. Los elementos de los estados financieros son los ladrillos o componentes que los componen. niff

CUALIDADES DE LA INFORMACION CONTABLE.

para poder satisfacer adecuadamente sus objetivos, la información contable debe ser comprensible y útil. ... La información es útil cuando es pertinente y confiable. La información es pertinente cuando posee valor de realimentación, valor de predicción y es oportuna.