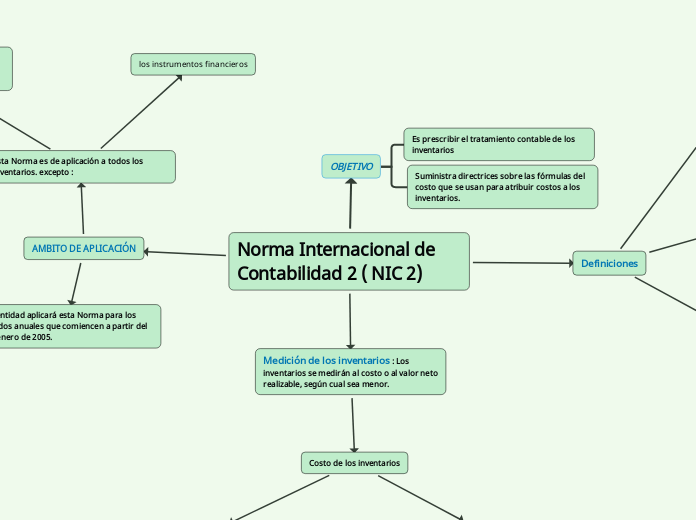

Norma Internacional de Contabilidad 2 ( NIC 2)

OBJETIVO

Es prescribir el tratamiento contable de los inventarios

Suministra directrices sobre las fórmulas del costo que se usan para atribuir costos a los inventarios.

AMBITO DE APLICACIÓN

Esta Norma es de aplicación a todos los inventarios. excepto :

los instrumentos financieros

los activos biológicos relacionados con la actividad agrícola y productos agrícolas en el

punto de cosecha o recolección

Una entidad aplicará esta Norma para los periodos anuales que comiencen a partir del 1 de enero de 2005.

Definiciones

Inventarios son activos:

- poseídos para ser vendidos en el curso normal de la operación; - en proceso de producción con vistas a esa venta; -o en forma de materiales o suministros que serán consumidos en el proceso de producción o

en la prestación de servicios.

Valor neto realizable

es el precio estimado de venta de un activo en el curso normal de la operación

menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta.

Valor razonable

es el precio que se recibiría por vender un activo o que se pagaría por transferir un

pasivo en una transacción ordenada entre participantes del mercado en la fecha de la medición.

Medición de los inventarios : Los inventarios se medirán al costo o al valor neto realizable, según cual sea menor.

Costo de los inventarios

Costos de adquisición

comprenderá el precio de compra, los aranceles de importación y

otros impuestos (que no sean recuperables posteriormente de las autoridades fiscales) y transporte, manejo

y otros costos directamente atribuibles a la adquisición de mercaderías, materiales y servicios. Los

descuentos comerciales, las rebajas y otras partidas similares se deducirán para determinar el costo de

adquisición.

Costos de transformación

comprenderán aquellos costos directamente relacionados

con las unidades de producción,

mano de obra directa.

costos indirectos de producción, variables o fijos,