Unidad VI: Técnicas de evaluación.

COSTO DE LA DEUDA

Calculo del costo del capital de todas las fuentes de financiamiento utilizadas

por la empresa.

Se determina mediante el siguiente procedimiento:

1. Se determina la cantidad de dinero de cada fuente de

financiamiento que se utilizara en el total del financiamiento.

2. Se calcula cuando representan porcentualmente cada fuente

del total de financiamiento, lo cual se conoce como

estructura del financiamiento.

3. Se determina el costo específico de cada una de las fuentes

de financiamiento. ópico

4. Se multiplica el peso porcentual de cada fuente de

financiamiento por su costo específico correspondiente, y así

se obtiene el costo ponderado específico dé cada fuente.

5. Se suman los costos ponderados específicos de todas las

fuentes de financiamiento. el resultado es lo que se conoce

como el costo de capital de las fuentes de financiamiento que

utiliza la empresa.

COSTO DE LOS ACCIONISTAS

La información necesaria para calcular los flujos netos de efectivos

se obtienen de los estados financieros proyectados.

Inversión neta

Es el monto de recursos que se utilizaran en el proyecto de inversión.

En este caso es el total de activos utilizados en la empresa o

proyectos de inversión, de tal manera que se incluyen tanto los

activos circulantes como los no circulantes

Costo del capital

El costo del capital es la erogación de recursos monetarios que son

pegados por el uso de recursos financieros que se obtuvieron de las

diversas fuentes de financiamiento utilizadas por las empresas son:

Acciones comunes

Acciones preferentes

Costo de la deuda

Utilidades retenidas

Acciones comunes: son la aportación del capital de los socios al

proyecto de inversión y están representadas con títulos que les

otorgan derechos para votar en la toma de decisiones de la

empresa, así como para recibir dividendos por las utilidades

producidas de esta

Acciones preferentes: son instrumentos que representan la

aportación de los socios al capital, pero están documentados en

títulos que no tienen derecho a participar en la toma de decisiones

de la organización

Costo de la deuda: Es el monto de dinero pagado por los préstamos

adquiridos de diversas fuentes, principalmente de los bancos. En el

caso de las deudas se obtienen un ahorró fiscal por los intereses

pagados que se generan por el préstamo.

Utilidades retenidas forman parte de las utilidades que obtuvo la

empresa como conciencia del desarrollo de sus operaciones y que se

decidió no repartir entre los socios, por lo que se debe pagar a los

dueños de las utilidades retenidas un premio por la utilización de

estos recursos, el cual se denomina costo de oportunidad

TREMA

Tasa mínima aceptable de rendimiento

La TMAR o tasa mínima aceptable de rendimiento, también llamada

TIMA, tasa de interés mínima aceptable o TREMA, tasa de

rendimiento mínimo aceptable, se forma de dos componentes que

son:

COSTO DE OPORTUNIDAD

Es el rendimiento que podrían producir los fondos invertidos en un

proyecto si fuesen invertidos en otro proyecto de igual riesgo.

UN costo de oportunidad corresponde al beneficio dejado de

percibir cuando se abandona la opción de usar los recursos en otra

oportunidad de negocio de la empresa.

CAMP

modelo de valuación muy popular en la determinación del

costo de capital contable es el modelo de valuación de activos de

capital, mejor conocido por sus siglas en inglés como CAMP. Según

este modelo de rendimiento requerido para el capital contable de

una empresa se calcula de acuerdo con la siguiente formula.

R𝑖 = 𝑅𝑓 +𝛽𝑖 (𝑅𝑀 −𝑅𝐹)

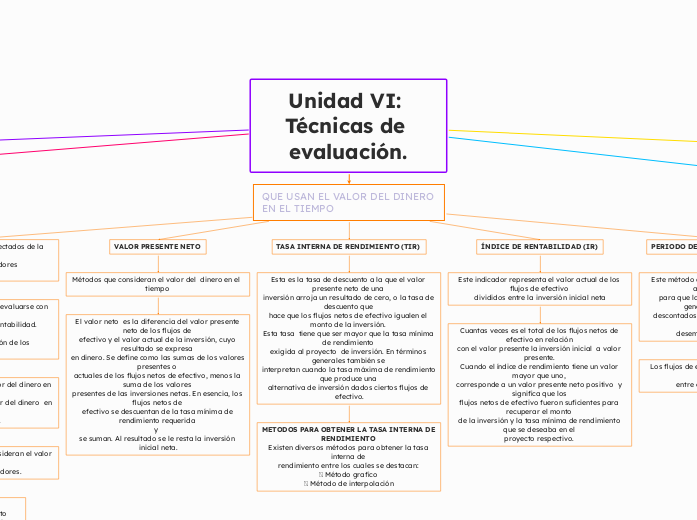

QUE USAN EL VALOR DEL DINERO EN EL TIEMPO

Evaluación de los resultados proyectados de la operación del

proyecto mediante diversos indicadores financieros de evaluación.

Los proyectos de inversión pueden evaluarse con base en el tiempo

que se recupera la inversión y su rentabilidad. Para ello es preciso

considerar tres aspectos de medición de los proyectos de inversión:

Métodos que no consideran el valor del dinero en el tiempo.

Métodos que si consideran el valor del dinero en el tiempo.

Punto de equilibrio.

Dentro de los métodos que no consideran el valor del dinero en el

tiempo existen los siguientes indicadores.

Periodo de recuperación

Tasa simple de rendimiento

Tasa promedio de rendimiento

Entre los métodos que si se consideran el valor del dinero en el

tiempo son preciso analizar los siguientes indicadores.

Valor presente

Tasa interna de rendimiento

Índice de rendimiento

Tasa interna de rendimiento modificada

Costo-beneficio

Periodos de recuperación de flujos netos de efectivo a valor

presente

VALOR PRESENTE NETO

Métodos que consideran el valor del dinero en el tiempo

El valor neto es la diferencia del valor presente neto de los flujos de

efectivo y el valor actual de la inversión, cuyo resultado se expresa

en dinero. Se define como las sumas de los valores presentes o

actuales de los flujos netos de efectivo, menos la suma de los valores

presentes de las inversiones netas. En esencia, los flujos netos de

efectivo se descuentan de la tasa mínima de rendimiento requerida

y

se suman. Al resultado se le resta la inversión inicial neta.

TASA INTERNA DE RENDIMIENTO (TIR)

Esta es la tasa de descuento a la que el valor presente neto de una

inversión arroja un resultado de cero, o la tasa de descuento que

hace que los flujos netos de efectivo igualen el monto de la inversión.

Esta tasa tiene que ser mayor que la tasa mínima de rendimiento

exigida al proyecto de inversión. En términos generales también se

interpretan cuando la tasa máxima de rendimiento que produce una

alternativa de inversión dados ciertos flujos de efectivo.

METODOS PARA OBTENER LA TASA INTERNA DE RENDIMIENTO

Existen diversos métodos para obtener la tasa interna de

rendimiento entre los cuales se destacan:

Método grafico

Método de interpolación

ÍNDICE DE RENTABILIDAD (IR)

Este indicador representa el valor actual de los flujos de efectivo

divididos entre la inversión inicial neta

Cuantas veces es el total de los flujos netos de efectivo en relación

con el valor presente la inversión inicial a valor presente.

Cuando el índice de rendimiento tiene un valor mayor que uno,

corresponde a un valor presente neto positivo y significa que los

flujos netos de efectivo fueron suficientes para recuperar el monto

de la inversión y la tasa mínima de rendimiento que se deseaba en el

proyecto respectivo.

PERIODO DE RECUPERACIÓN DESCONTADO

Este método consiste en calcular el número de años que se requieren

para que la suma de los flujos de efectivo generados por el proyecto,

descontados por el costo de oportunidad del capital, se iguale al

desembolso inicial del proyecto.

Los flujos de efectivos descontados rebasan el desembolso inicial

entre el tercero y el cuarto años.

QUE NO USAN EL VALOR DEL DINERO EN EL TIEMPO

PERIODO DE RECUPERACIÓN (PR).

Determina el

tiempo que se requerirá para recuperar la inversión inicial neta, es

decir, cuantos años los flujos de efectivo igualaran el monto de la

inversión inicial.

Ventajas de este método:

Es útil para comparar proyectos de vidas económicas iguales y con

flujos de efectivos uniformes

Los cálculos son sencillos y de fácil interpretación

Es un indicador utilizado con mucha frecuencia

RENTABILIDAD CONTABLE MEDIA

Este parámetro mide la relación que existe entre el flujo neto de

efectivo y la inversión inicial neta promedio.

Mide las veces que representa el flujo neto de efectivo con

respecto a la inversión promedio del proyecto de inversión.

Se multiplica por cien el número de veces que presenta el flujo

neto de efectivo con relación a la inversión promedio, y

entonces se denomina tasa de recuperación de la inversión

promedio.

ANÁLISIS DE SENSIBILIDAD Y ESCENARIOS

Costos de los recursos utilizados

El costo de estos recursos depende directamente de las

condiciones económicas que prevalecen en los mercados financieros

de donde se obtiene el financiamiento. La tasa de interés de los

mercados financieros es el principal elemento que influye en estos

costos. Entre los factores que afectan de manera directa la tasa de

interés destacan:

Tasa de inflación.

Tasa de interés de bonos o certificados de la tesorería.

Liquidez.

Deuda pública.

Actividad económ

Monto de los recursos utilizados en el proyecto de inversión

La adquisición de los activos necesarios para fabricar el producto o

prestar el servicio se conoce como inversión del proyecto. La lista de

activos suele ser tan costosa o barata como el tipo de activo que se

compren, los cuales dependen de los criterios que se adopten para su adquisición

Los factores que determinan el monto de la inversión

se presentan a continuación:

Tecnología de fabricación.

Materiales e insumos de producción.

Tamaño del mercado.

Análisis de os costos de operación.

Nivel de productividad de la planta.

Volumen de producción

Papel del análisis financiero

Cuando los analistas y líderes de los proyectos de inversión estiman

las condiciones que prevalecerán en el futuro consideran tres

elementos principales:

Condiciones futuras del ambiente.

Propensión al riesgo del administrador del proyecto de

inversión.

Posibilidad de la presencia de factores sorpresa o imprevisto

Si el pronóstico se aproxima a las condiciones reales del escenario

que prevalecerá, las decisiones que se tomen serán más

acertadas, lo cual reduce el riesgo implícito en todo rendimiento.

Sin embargo también, existen factores imprevistos o sorpresas

que no se consideran cuando se planea la inversión pero que

tiene un efecto directo en el rendimiento de los proyectos de

inversión.

Importancia del análisis de sensibilidad

Cuando en los proyectos de inversión se deben tomar decisiones

acerca de su operación, por lo general se consideran factores como:

Tamaño de la planta.

Volumen de producción.

Tipo de productos.

Número de trabajadores que deberá contener la planta.

Equipo de distribución.

Personal de ventas.

Recursos utilizados en la promoción.

Canal de las garantías.

Requisitos que la operación de la planta debe cumplir.

El análisis de la sensibilidad muestra en forma exacta la cantidad en

que se modificaría el rendimiento como respuesta a determinado

cambio de una variable si todas las demás se mantienen constantes.

El rendimiento puede ser medido de acuerdo con el VPN (valor

presente neto), o la TIR (Tasa interna de rendimiento). El análisis de

sensibilidad mide el cambio en el VPN o TIR cuando se modifica

alguno de los factores que determinan la utilidad de la operación del

proyecto de inversión.

Métodos que se utilizan en el análisis de sensibilidad

Existen diferentes métodos para hacer un análisis que muestre las

variaciones de los rendimientos, debido a la variación de alguno de

los factores que determinan la utilidad, a saber.

Método informal.

Árbol de decisión.

Modelo Monte Carlo.

Método informal

Cuando se aplica este enfoque el objetivo es detectar los factores

que determinan la rentabilidad del proyecto y que tienen la

posibilidad de modificar la utilidad. Para ello, se hace un estudio del

grado de afectación que produce el factor analizado en las utilidades

y rentabilidad del proyecto de inversión y se pronostica la posibilidad

de variación o estabilidad de los factores durante el horizonte de

tiempo que durará el proyecto de inversión.

La decisión se basa principalmente en la apreciación subjetiva que

los analistas (sujetos) perciben con respecto a la estabilidad o cambios potenciales de los factores de estudio, así como el grado de

afectación de las utilidades que generarán los proyectos de

inversión.

Árbol de decisión

el árbol de decisión muestra los futuros puntos de

decisión, así como los posibles hechos que afectan a la operación del

proyecto de inversión. Se acostumbra incluirlo en las posibilidades

de concurrencia de los distintos hechos inciertos, ya que muestra la

tendencia de los eventos aleatorios y sus valores en términos de

utilidades y pérdidas en cada una de las alternativas

se debe de decidir acerca

de factores que afectan el nivel de ingresos, costos y gastos, por

ejemplo:

En el momento de establecer la capacidad de la planta

productiva debe decidir acerca el tamaño de esta.

Cuando se introduce un nuevo producto es preciso decidir

entre la alternativa de comprar todos los equipos y

maquinarias, o rentar todo o parte del equipo.

Es necesario determinar el número de plantas para fabricar los

productos o prestar los servicios con la finalidad de abarcar el

mayor mercado de consumidores posible, según los objetivos

de largo plazo de la empresa y del proyecto de inversión.

Método Monte Carlo

El método Monte Carlo se basa en las

matemáticas de las apuestas que se hacían en los casinos. Este

método vincula la sensibilidad y las distribuciones de las

probabilidades de las variables de insumo

Proceso del método

Se especifica la distribución de probabilidad de cada una de las

variables que afectan el flujo de efectivo.

Después se escoge de manera aleatoria un valor proveniente

de la distribución de probabilidad de cada variable, para

calcular nuevamente los flujos de efectivo con base en ese

supuesto.

Se determinan de nueva cuenta los índices de rendimiento, en

este caso el nuevo VPN.

Se realizan los pasos 2 y 3 n veces, quizá unas 1000 veces en la

computadora, y se obtienen 1000 valores de VPN, con los

cuales se genera una distribución de probabilidad.

Los otros factores que afectan el resultado de los proyectos de

inversión se mantienen en sus valores originales, si

modificaciones.

Con los resultados anteriores se calcula en valor esperado, la

varianza y la desviación estándar.

Análisis de sensibilidad en los proyectos de inversión.

El proyecto de inversión de enlatado de alimentos (estudio

financiero) presenta las siguientes posibilidades de respuesta del

mercado, para ilustrar las diversas situaciones se construye un árbol

de decisiones financieras

En cada una de las ramas se presenta una

alternativa de decisión distinta, las utilidades producidas y, en

consecuencia el VPN. En este caso, el factor analizado es la cantidad

de demanda que se presenta en el desarrollo del proyecto de

inversión según diferentes tamaños de capacidad de la planta