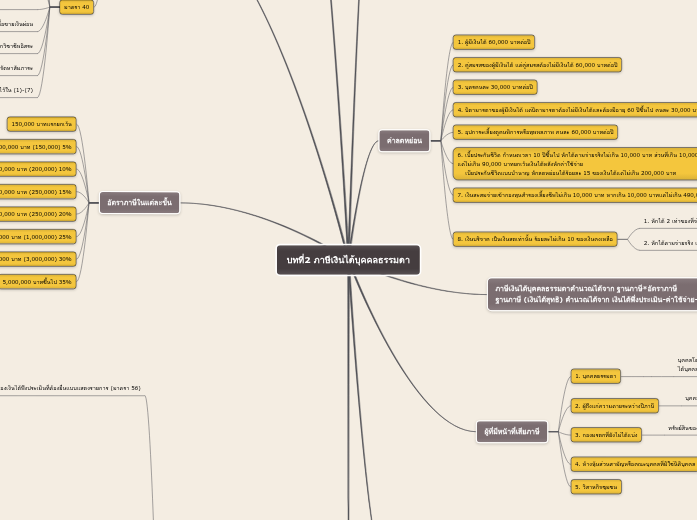

บทที่2 ภาษีเงินได้บุคคลธรรมดา

เงินได้ที่ได้รับการยกเว้นตาม

-มาตรา 42 แห่งประมวลรัษฎากร

-กฎกระทรวง ฉบบที่ 126

-พระราชกฤษฎีกา

-ตามกฎหมายอื่น

1. ค่าเบี้ยเลี้ยง หรือค่าพาหนะ ที่ต้องปฏิบัติตามหน้าที่ที่จ่ายไปจริงทั้งหมด

2. ค่าพาหนะ และเบี้ยเลี้ยงเดินทางตามอัตราที่รัฐบาลกำหนด

3. เบี้ยประชุมกรรมาธิการ, ค่าสอน, ค่าสอบ ที่ทางราชการจ่ายให้

4. ดอกเบี้ย เช่น ดอกเบี้ยสลากออมสิน, เงินฝากออมสินประเภทเผื่อเรียก, ดอกเบี้ยเงินฝากออมทรัพย์จากสหกรณ์ เป็นต้น

5. การขายสังหาริมทรัพย์ ที่ได้มาโดยมิได้มุ่งทางการค้าหรือหากำไร

6. เงินที่ได้รับจากการอุปการะโดยหน้าที่ธรรมจรรยา, มรดก หรือจากเสน่หา, ขนบธรรมเนียม

7. ค่าสินไหมทดเเทนเพื่อละเมิด จากประกันภัย หรือฌาปนกิจสงเคราะห์

8. เงินได้ของชาวนาที่ได้จากการขายข้าว

9. เงินได้ส่วนที่เป็นค่ารักษาพยาบาลที่นายจ้างจ่าย

10. ค่าเครื่องแบบ ไม่เกิน 2 ชุดต่อปี, เสื้อนอกไม่เกิน 1 ตัวต่อปี

11. เงินที่ได้รับจากห้างหุ้นส่วนสามัญ คือ หน่วยบุคคลธรรมดา

ค่าลดหย่อน

1. ผู้มีเงินได้ 60,000 บาทต่อปี

2. คู่สมรสของผู้มีเงินได้ แต่คู่สมรสต้องไม่มีเงินได้ 60,000 บาทต่อปี

3. บุตรคนละ 30,000 บาทต่อปี

4. บิดามารดาของผู้มีเงินได้ แต่บิดามารดาต้องไม่มีเงินได้และต้องมีอายุ 60 ปีขึ้นไป คนละ 30,000 บาทต่อปี

5. อุปการะเลี้ยงดูคนพิการหรือทุพพลภาพ คนละ 60,000 บาทต่อปี

6. เบี้ยประกันชีวิต กำหนดเวลา 10 ปีขึ้นไป หักได้ตามจ่ายจริงไม่เกิน 10,000 บาท ส่วนที่เกิน 10,000 บาท

แต่ไม่เกิน 90,000 บาทยกเว้นเงินได้หลังหักค่าใช้จ่าย

เบียประกันชีวิตแบบบำนาญ หักลดหย่อนได้ร้อยละ 15 ของเงินได้แต่ไม่เกิน 200,000 บาท

7. เงินสะสมจ่ายเข้ากองทุนสำรองเลี้ยงชีพไม่เกิน 10,000 บาท หากเกิน 10,000 บาทแต่ไม่เกิน 490,000 บาทยกเว้น

8. เงินบริจาค เป็นเงินสดเท่านั้น ร้อยละไม่เกิน 10 ของเงินคงเหลือ

1. หักได้ 2 เท่าของที่จ่ายจริง เช่น สถานศึกษา, การกีฬา, โรงพยาบาลรัฐ

คำนวณจากเงินได้หลังหักค่าลดหย่อนก่อนบริจาค*10/110 = เพดาสูงสุดที่สามารถขอลดหย่อนได้

2. หักได้ตามจ่ายจริง เช่น วัด, สภากาชาดไทย

คำนวณจากเงินได้หลังหักค่าลดหย่อนก่อนบริจาค*10% = เพดาสูงสุดที่สามารถขอลดหย่อนได้

ภาษีเงินได้บุคคลธรรมดาคำนวณได้จาก ฐานภาษี*อัตราภาษี

ฐานภาษี (เงินได้สุทธิ) คำนวณได้จาก เงินได้พึ่งประเมิน-ค่าใช้จ่าย-ค่าลดหย่อน

ผู้ที่มีหน้าที่เสียภาษี

1. บุคคลธรรมดา

บุคคลโดยทั่วไปที่มีชีวิต เริ่มตั้งแต่เมื่อคลอดอยู่รอดเป็นทารกและสิ้นสุดเมื่อถึงแก่ความตาย หากบุคคลนั้นมีเงินได้ถึงเกณฑ์ขั้นต่ำ มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาทุกคน

2. ผู้ถึงแก่ความตายระหว่างปีภาษี

บุคคลที่มีรายได้ถึงเกณฑ์ แต่ถึงแก่ความตายก่อนยื่น

3. กองมรดกที่ยังไม่ได้แบ่ง

ทรัพย์สินของผู้ตายในปีถัดจากปีที่ถึงแก่ความตาย แต่ยังไม่ได้แบ่งให้ทายาท

4. ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

บุคคลธรรมดาตั้งแต่ 2 คนขึ้นไป ตกลงเข้าทุนกัน แต่ไม่มีการจดทะเบียนเป็นนิติบุคคล

5. วิสาหกิจชุมชน

การคำนวณภาษีเงินได้บุคคลธรรมดา

การคำนวณภาษีเงินได้บุคคลธรรมดาครึ่งปี

ผู้ที่มีหน้าที่เสียคือบุคคลที่มีเงินได้พึงประเมินมาตรา 40(5)ถึง(8)

การคำนวณภาษีตามวิธีที่ 1 (ฐานเงินได้สุทธิ) หักค่าใช้จ่ายทั้งหมดแล้วค่อยมาหักค่าลดหย่อน

การคำนวณภาษีตามวิธีที่ 2 (ฐานเงินได้พึงประเมิน) นำเงินได้ (5)ถึง(8) * อัตรา 0.5%

เปรียบเทียบวิธีที่ 1 กับ 2 เลือกวิธีที่จำนวนสูงกว่า ชำระภาษีครึ่งปี

การคำนวณภาษีเงินได้บุคคลธรรมดาสิ้นปี

การคำนวณภาษีตามวิธีที่ 1 (ฐานเงินได้สุทธิ) นำเงินได้ (1)ถึง(8) หักค่าใช้จ่ายทั้งหมดแล้วค่อยมาลดหย่อน

การคำนวณภาษีจามวิธีที่ 2 (ฐานเงินได้พึงประเมิน) นำเงินได้ (2)ถึง(8) รวมกันตั้งแต่ 60,000 บาทขึ้นไปคำนวณตามวิธีที่ 2 โดยคูณอัตรา 0.5%

ถ้าคำนวณแล้วน้อยกว่าหรือเท่ากับ 5,000 ไม่ต้องเสียภาษี

เปรียบเทียบวิธีที่ 1 กับ 2 เลือกวิธีที่จำนวนสูงกว่า ชำระภาษีเพิ่มเติม(ขอคืนภาษี)

แหล่งเงินได้ตามมาตรา 41

1. จากแหล่งในประเทศ

มีหน้าที่งาน, กิจการ, นายจ้าง, สินทรัพย์ อยู่ในประเทศไทย

2. จากเเหล่งนอกประเทศ

แหล่งเงินได้นอกประเทศไม่ต้องเสียภาษีให้ไทย แต่ต้องเสียภาษีก็ต่อเมื่อเป็นผู้

อยู่ในประเทศไทยครบ 180 วันในปีภาษีและได้นำเงินเข้ามาในปีภาษีนั้น

เงินได้พึงประเมิน

มาตรา 39

1. เงิน

2. ทรัพย์สินซึ่งอาจคำนวณได้เป็นเงิน

3. ประโยชน์ซึ่งอาจคิดคำนวณได้เป็นเงิน

4. เงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทน

5. เครดิตภาษีตามที่กฎหมายกำหนด

มาตรา 40

(ม.40(1)) เงินได้เนื่องจากการจ้างแรงงาน

หักค่าใช้จ่ายเหมาได้ร้อยละ 50 ของเงินได้ แต่รวมกันแล้วต้องไม่เกิน 100,000 บาท

(ม.40(2)) เงินได้เนื่องจากหน้าที่ หรือตำแหน่งงาน

หักค่าใช้จ่ายเหมาได้ร้อยละ 50 ของเงินได้ แต่รวมกันแล้วต้องไม่เกิน 100,000 บาท

ถ้าหากมีรายได้พึงประเมินทั้ง (1) และ (2) ให้นำเงินได้ทั้ง 2 รวมกันหักค่าใช้จ่ายเหมาได้ร้อยละ 50 ของเงินได้ แต่รวมกันแล้วต้องไม่เกิน 100,000 บาท

(ม.40(3)) ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น

เงินค่าลิขสิทธิ์ หักค่าใช้จ่ายเหมาได้ร้อยละ 50 ของเงินได้ แต่รวมกันแล้วต้องไม่เกิน 100,000 บาท

(ม.40(4)) (ก)ดอกเบี้ย, (ข)เงินปันผล เงินส่วนแบ่งของกำไร, (ค)เงินปันผลที่จ่ายแก่ผู้ถือหุ้น,

(ง)เงินลดทุน, (จ)เงินเพิ่มทุน, (ฉ)ผลประโยชน์ที่ได้จากการโอนหุ้น

(ม.40(5)) (ก)การให้เช่าสินทรัพย์, (ข)การผิดสัญญาเช่าซื้อสินทรัพย์, (ค)การผิดสัญญาซื้อขายเงินผ่อน

(ม.40(6)) เงินได้จากวิชาชีพอิสระ

แพทย์รักษาคนหักค่าใช้จ่ายได้ร้อยละ 60, วิชาชีพอื่นๆหักค่าใช้จ่ายได้ร้อยละ 30

(ม.40(7)) เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระ

หักตามอัตราเหมาในอัตราร้อยละ 60

(ม.40(8)) นอกเหนือจากที่ระบุไว้ใน (1)-(7)

อัตราภาษีในแต่ละขั้น

150,000 บาทแรกยกเว้น

150,001-300,000 บาท (150,000) 5%

300,001-500,000 บาท (200,000) 10%

500,001-750,000 บาท (250,000) 15%

750,001-1,000,000 บาท (250,000) 20%

1,000,001-2,000,000 บาท (1,000,000) 25%

2,000,001-5,000,000 บาท (3,000,000) 30%

5,000,000 บาทขึ้นไป 35%

วิธีการเสียภาษี

1. การเสียภาษีโดยการประเมินตนเอง

1) เกณฑ์ของเงินได้พึงประเมินที่ต้องยื่นแบบแสดงรายการ (มาตรา 56)

ผู้มีรายได้จากการจ้างแรงงานประเภทเงินเดือน ค่าจ้าง (ม.40(1)) ที่ได้รับในปีภาษีนั้น

ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลเกิน 60,000 บาท

มีคู่สมรสเงินได้รวมกันเกิน 200,000 บาท

ผู้มีเงินได้จากการทำธุรกิจการค้าทั่วไปที่มิใช่เกิดจากการจ้างแรงงานที่ได้รับในปีภาษีนั้น

Subtoไม่มีคู่สมรสเงินได้เกิน 60,000 บาทpic

มีคู่สมรสเงินได้รวมเกิน 120,000 บาท

กองมรดกของผู้ตายที่ยังไม่ได้แบ่งเกิน 60,000 บาท

ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลเกิน 60,000 บาท

2) ผู้มีหน้าที่ในการยื่นแบบแสดงรายการ ( มาตรา 56, 57, 57ทวิ และ 57 เบญจ)

ผู้มีเงินได้เป็นผู้เยาว์ ให้เป็นหน้าที่ของผู้แทนโดยชอบธรรม

คนไร้ความสามารถ ให้เป็นหน้าที่ของผู้อนุบาล

ในกรณีของสามีภรรยาต่างฝ่ายต่างมีเงินได้ จะรวมเอาเงินได้ของภรรยาเป็นของสามี หรือจะแยกจ่าย ก็ได้

ห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคล ให้เป็นหน้าที่ของผู้จัดการห้างหุ้นส่วนหรือคณะบุคคลนั้น

กองมรดก ให้เป็นหน้าที่ของผู้จัดการมรดก หรือทายาท

ผู้ที่ถึงแก่ความตายระหว่างปีภาษี ให้เป็นหน้าที่ของผู้จัดการมรดก หรือทายาท

ผู้ที่อยู่ในต่างประเทศ ให้เป็นหน้าที่ของผู้จัดการ

3) แบบแสดงรายการที่ใช้

ภ.ง.ด.90 ทุกประเภท ยื่น ม.ค.-มี.ค. ของภาษีปีถัดไป

ภ.ง.ด.91 (ม.40(1)) ยื่น ม.ค.-มี.ค. ของภาษีปีถัดไป

ภ.ง.ด.93 ขอชำระภาษีล่วงหน้า ยื่นก่อนเวลาชำระปกติ

ภ.ง.ด.94 ยื่นครึ่งปี (ม.40(5)ถึง(8)) ยื่น ก.ค.-ก.ย. ของปีภาษีนั้น

4) กำหนดเวลาการยื่นแบบแสดงรายการ

ภาษีเงินได้บุคคลธรรมดาครึ่งปี (ม.40(5)ถึง(8)) ยื่นภายใน ก.ย. ของปีภาษีนั้น

ภาษีเงินได้บุคคลธรรมดาสิ้นปี ยื่นภายใน มี.ค. ของปีถัดไป

5) สถานที่ยื่นแบบแสดงรายการ

สำนักงานสรรพกรพื้นที่สาขา สำหรับยื่น ภ.ง.ด.90 และ ภ.ง.ด.91

สำหรับท้องที่กรุงเทพมหานคร อาจยื่นแบบทางไปรษณีย์ลงทะเบียน

เว็บไซต์ของกรมสรรพากร ที่ www.rd.go.th

ธนาคารพาณิชย์ไทยและสาขาที่ตั้งอยู่ในกรุงเทพมหานคร หรือต่างจังหวัด

6) การชำระภาษี

7) การขอผ่อนชำระภาษี

ผ่อนชำระได้เป็น ตั้งแต่ 3,000 บาทขึ้นไป แบ่งผ่อนชำระได้ 3 งวด งวดละเท่าๆกัน

2. การเสียภาษีโดยการประเมินของเจ้าพนักงาน

3. การเสียภาษีโดยการหักภาษี ณ ที่จ่าย