Conciencia ORG P3

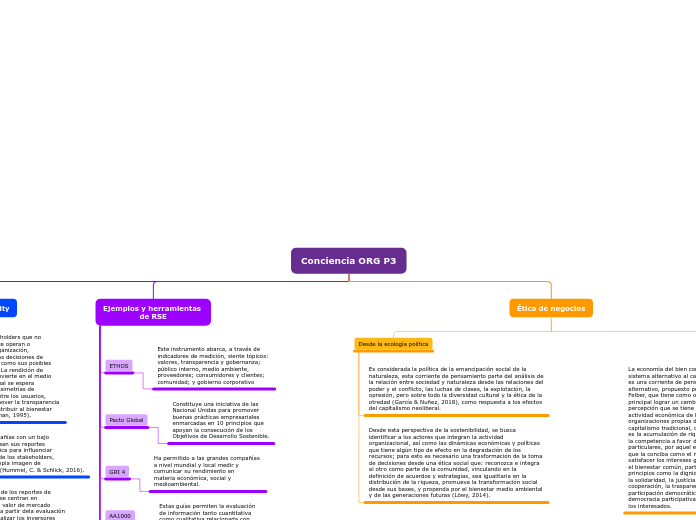

Accountability

Aquellos stakeholders que no

necesariamente operan o

gestiona la organización,

comprenden las decisiones de

la entidad, así como sus posibles

implicaciones. La rendición de

cuentas se convierte en el medio

mediante el cual se espera

disminuir las asimetrías de

información entre los usuarios,

así como promover la transparencia

en aras de contribuir al bienestar

común (Suchman, 1995).

Aquellas compañías con un bajo

desempeño, usan sus reportes

como una táctica para influenciar

la percepción de los stakeholders,

creando su propia imagen de

sostenibilidad (Hummel, C. & Schlick, 2016).

Los beneficios de los reportes de

sostenibilidad se centran en

incrementar el valor de mercado

de la entidad, a partir dela evaluación

que puedan realizar los inversores

de capital en contraposición a la

preservación del interés común.

Ejemplos y herramientas

de RSE

ETHOS

Este instrumento abarca, a través de

indicadores de medición, siente tópicos:

valores, transparencia y gobernanza;

público interno, medio ambiente,

proveedores; consumidores y clientes;

comunidad; y gobierno corporativo

Pacto Global

Constituye una iniciativa de las

Nacional Unidas para promover

buenas prácticas empresariales

enmarcadas en 10 principios que

apoyan la consecución de los

Objetivos de Desarrollo Sostenible.

GRI 4

Ha permitido a las grandes compañías

a nivel mundial y local medir y

comunicar su rendimiento en

materia económica, social y

medioambiental.

AA1000

Estas guías permiten la evaluación

de información tanto cuantitativa

como cualitativa relacionada con

la sostenibilidad.

ISO 140001

Un marco de referencia internacional

para diseñar, implementar y evaluar

un sistema de gestión ambiental en

las organizaciones interesadas.

ISO 26000

Una norma internacional que sirve

como guía voluntaria de responsabilidad

social, que promueve las mejores

prácticas para su preservación en

empresas tanto públicas como privadas.

SA 8000

Corresponde a una certificación

voluntaria creada por Social

Accountability International que

promueve buenas prácticas en

materia laboral

Sistema B

Movimiento que integra una

red de empresas que buscan

ser rentables y competitivas

con productos y servicios que

impacten positivamente el

entorno social y ambiental.

Modelos de evaluación

El objetivo de este artículo es

el estudio de “modelos para

evaluar la sostenibilidad

empresarial, enmarcados en

principios de desarrollo sostenible

y teorías éticas de la

responsabilidad social en el

nivel empresarial”

Dow Jones Sustainability Index

Se creó en septiembre de 1999

para para referenciar las organizaciones

líderes en materia de sostenibilidad.

Pronto se volvió un punto de referencia

vital para aquellos inversionistas

preocupados por el tema a nivel mundial.

Ética de negocios

Desde la ecología política

Es considerada la política de la emancipación social de la naturaleza, esta corriente de pensamiento parte del análisis de la relación entre sociedad y naturaleza desde las relaciones del poder y el conflicto, las luchas de clases, la explotación, la opresión, pero sobre todo la diversidad cultural y la ética de la otredad (García & Nuñez, 2018), como respuesta a los efectos del capitalismo neoliberal.

Desde esta perspectiva de la sostenibilidad, se busca identificar a los actores que integran la actividad organizacional, así como las dinámicas económicas y políticas que tiene algún tipo de efecto en la degradación de los recursos; para esto es necesario una trasformación de la toma de decisiones desde una ética social que: reconozca e integra al otro como parte de la comunidad, vinculando en la definición de acuerdos y estrategias, sea igualitaria en la distribución de la riqueza, promueva la transformación social desde sus bases, y propenda por el bienestar medio ambiental y de las generaciones futuras (Löwy, 2014).

EBC

La economía del bien común, como

sistema alternativo al capitalismo,

es una corriente de pensamiento

alternativo, propuesto por Christian

Felber, que tiene como objetivo

principal lograr un cambio en la

percepción que se tiene sobre la

actividad económica de las

organizaciones propias del

capitalismo tradicional, cuyo objetivo

es la acumulación de riquezas y

la competencia a favor de intereses

particulares, por aquel entendimiento

que la conciba como el medio para

satisfacer los intereses generales y

el bienestar común, partiendo de

principios como la dignidad humana,

la solidaridad, la justicia social, la

cooperación, la trasparencia y la

participación democrática (o

democracia participativa) de todos

los interesados.

Como parte de la matriz de medición

del bienestar común que plantea el

modelo, se establece que la gestión

de la ética constituye uno de los

criterios que permite evaluar la

relación de las organizaciones con

todos sus grupos de interés o

stakeholders y la contribución a los

principios mencionados previamente (Sanchis & Campos, 2018).