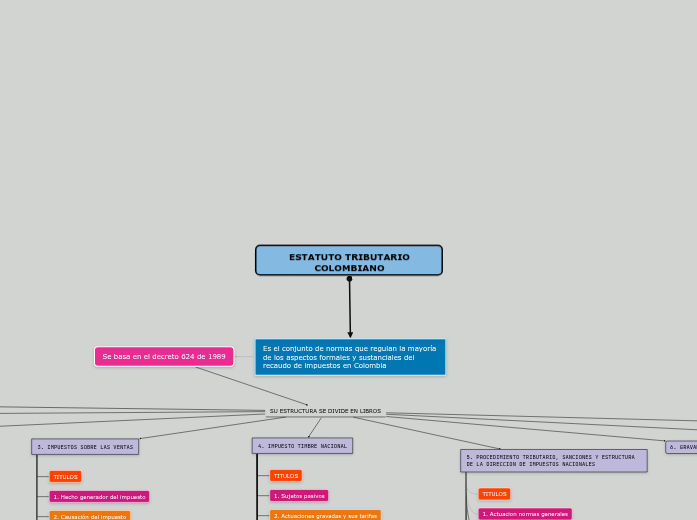

ESTATUTO TRIBUTARIO COLOMBIANO

Es el conjunto de normas que regulan la mayoría de los aspectos formales y sustanciales del recaudo de impuestos en Colombia

Se basa en el decreto 624 de 1989

SU ESTRUCTURA SE DIVIDE EN LIBROS

1. IMPUESTO SOBRE LA RENTA COMPLEMENTARIO

TITULOS

1.Renta

Capitulos

C1 INGRESOS

C2 COSTOS

C3 RENTA BRUTA

C4 RENTA BRUTA ESPECIAL

C5 DEDUCCIONES

C6 RENTA LIQUIDA

C7 RENTA EXENTA

C8 RENTA GRAVABLE ESPECIAL C9 TARIFA E IMPUESTO DE RENTA

C10 DESCUENTOS TRIBUTARIOS

C11 PRECIOS DE TRANSFERENCIA.

2. Patrimonio

Capitulos

C1 PATRIMONIO BRUTO

C2 PATRIMONIO LIQUIDO

C3 DEUDAS

C4 BIENES EXCENTOS DEL IMPUESTO DEL PATRIMONIO

C5 TARIFAS DEL IMPUESTO DEL PATRIMONIO.

3. Ganancias ocasionales

Capítulos

C1 INGRESO SUCEPTIBLE DE CONSTRUIR GANANCIA OCACIONAL

C2 GANANCIAS OCACIONALES EXCENTAS

C3 GANANCIA OCACIONAL NETA

C4 TARIFAS DEL IMPUESTO DE GANANCIAS OCACIONALES

C5 REGIMEN APLICABLE A PARTIR DE 1192 PARA ALGUNOS CONTRIBUYENTES.

4. Reorganizaciones empresariales - remesas

Capítulos

C1 APORTES A SOCIEDADES

C2 FUSIONES Y ESCISIONES

C3 EXCEPCIONES AL IMPUESTO DE REMESA

C4 DISPOSICIONES VARIAS.

5. Ajuste integral

Capítulos

C1 DETERMINACION DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS NATURALES

C2 RENTAS DE TRABAJO

C3 RENTAS DE PENSIONES

C4 RENTAS DE CAPITAL a

C5 RENTAS NO LABORALES C6 RENTAS DE DIVIDENDOS Y PARTICIPACIONES

6. Règimen tributario especial

3. IMPUESTOS SOBRE LAS VENTAS

TITULOS

1. Hecho generador del impuesto

2. Causación del impuesto

3. Responsabilidad del impuesto

4. Base gravable

5. Tarifas

6. Bienes exentos

7. Determinación de impuesto a cargo del responsable del regimen COMUN

8. Regimen simplificado

9. Procedimiento y actuaciones especiales en el impuesto sobre las ventas

10. IMPUESTOS SALUDABLES

Capítulos

C1 IMPUESTO A LAS BEBIDAS ULTRAPROCESADAS AZUCARADAS C2 IMPUESTO A LOS PRODUCTOS COMESTIBLES ULTRAPROCESADOS INDUSTRIALMENTE Y/O CON ALTO CONTENIDO DE AZUCARES AÑADIDOS, SODIO O GRASAS SATURADAS C3 DISPOSICIONES COMUNES

2. RETENCION EN LA FUENTE

TITULOS

1. Disposiciones generales

2. Obligación del agente retenedor

3. Conceptos sujetos a Retención

Capítulos

C1 INGRESOS LABORALES C2 DIVIDENTOS Y PARTICIPACIONES C3 HONORARIOS, COMISIONES Y SERVICIOS DE ARRENDAMIENTO C4 RENDIMIENTOS FINANCIEROS C5 ENAJENACIÓN DE ACTIVOS FIJOS PERSONAS NATURALES C6 OTROS INGRESOS TRIBUTARIOS C7 LOTERIAS, RIFAS, APUESTAS Y SIMILARES C8 PATRIMONIO C9 PAGOS AL EXTERIOR

4. IMPUESTO TIMBRE NACIONAL

TITULOS

1. Sujetos pasivos

2. Actuaciones gravadas y sus tarifas

3. Causacion del impuesto de timbre para algunas de sus actuaciones

4. No causan impuesto de timbre

5. Actuaciones y documentes extensos del impuesto de timbre

6. Pago del impuesto de timbre

7. Facultades de la administración para el control y recaudo del impuesto de timbre

8. Obligaciones y prohibiciones de los funcionarios

9. Sanciones

10. Disposiciones varias

5. PROCEDIMIENTO TRIBUTARIO, SANCIONES Y ESTRUCTURA DE LA DIRECCION DE IMPUESTOS NACIONALES

TITULOS

1. Actuacion normas generales

2. Deberes y obligaciones formales

Capitulos

C1 NORMAS COMUNES C2 DECLARACIONES TRIBUTARIAS. DISPOSICIONES GENERALES C3 OTROS DEBERES FORMALES DE LOS SUJETOS PASIVOS DE OBLIGACIONES TRIBUTARIAS Y DE TERCEROS

3. Sanciones

4. Determinación del impuesto e imposición de sanciones

Capítulos

C1 NORMAS GENERALES C2 LIQUIDACIONES OFICIALES.

5. Discusión de los actos de la administración

6. Regimen probatorio

Capítulos

C1 DISPOCISIONES GENERALES C2 MEDIOS DE PRUEBA C3 CIRCUNSTANCIAS ESPECIALES QUE DEBEN SER APOYADAS POR EL CONTRIBUYENTE

7. Extinción de la obligación tributaria

Capítulos

C1 RESPONSABILIDAD POR EL PAGO DEL IMPUESTO C2 FORMAS DE EXTINGUIR LA OBLIGACION TRIBUTARIA

8. Cobro coactivo

9. Intervención de la administración

10. Devoluciones

11. Otras disposiciones procedimentales

6. GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS

8. IMPUESTO UNIFICADO BAJO EL REGIMEN SIMPLE DE TRIBUTACION SIMPLE PARA LA FORMALIZACION Y LA GENERACION DE EMPLEO

DFHRJYY

7. (ARTICULO 882 AL 898)

TITULOS

1. Regimen de entidades controladoras del exterior

2. Regimen de compañías HOLDING colombianas (CHC) en el impuesto sobre la renta y ganancias ocasionales

TITULO PRELIMINAR

El titulo preliminar se limita a definir e identificar la obligacion tributaria a los contribuyentes y responsables de los tributos. El libro primero trata de todo lo relacionado con el impuesto de renta y complementarios, como son los ingresos, costos, deducciones, ingresos no constitutivos de renta, rentas exentas, etc.