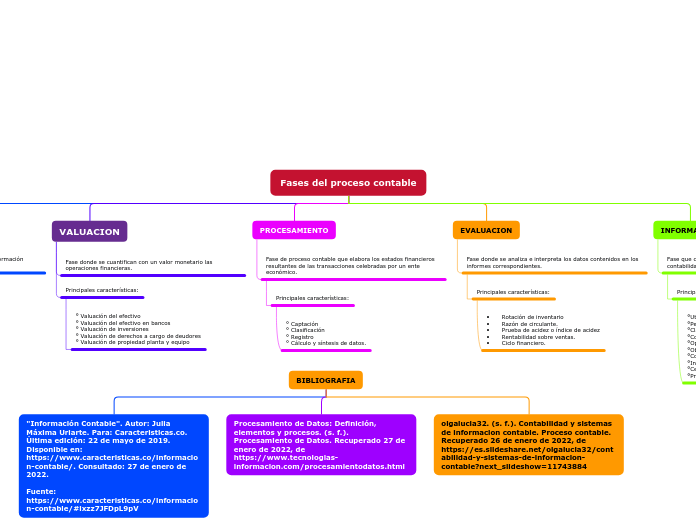

Fases del proceso contable

SISTEMATIZACION

Fase inicial donde se establece el sistema de información financiera en una entidad económica.

Principales características:

° Su actividad

° Marco legal

° Ejercicio contable

° Políticas de operación

° Recursos y fuentes con que cuenta

° Su organigrama

VALUACION

Fase donde se cuantifican con un valor monetario las operaciones financieras.

Principales características:

° Valuación del efectivo

° Valuación del efectivo en bancos

° Valuación de inversiones

° Valuación de derechos a cargo de deudores

° Valuación de propiedad planta y equipo

PROCESAMIENTO

Fase de proceso contable que elabora los estados financieros resultantes de las transacciones celebradas por un ente económico.

Principales características:

° Captación

° Clasificación

° Registro

° Cálculo y síntesis de datos.

EVALUACION

Fase donde se analiza e interpreta los datos contenidos en los informes correspondientes.

Principales características:

• Rotación de inventario

• Razón de circulante.

• Prueba de acidez o índice de acidez

• Rentabilidad sobre ventas.

• Ciclo financiero.

INFORMACION

Fase que comunica la información financiera obtenida por la contabilidad.

Principales características:

°Utilidad

°Pertenencia

°Claridad

°Comparabilidad

°Oportunidad

°Objetividad

°Confiabilidad

°Integridad

°Certidumbre

°Prudencia