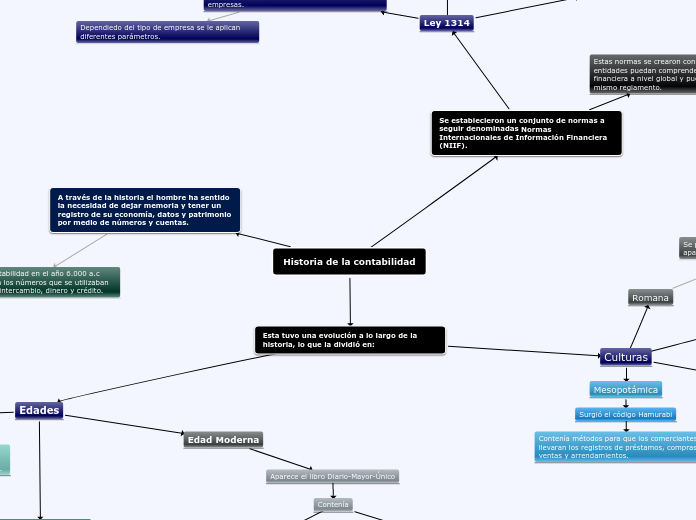

Comienza la contabilidad en el año 6.000 a.c cuando aparecen los números que se utilizaban para propiedad, intercambio, dinero y crédito.

Edades

Edad Media

Cada año debían realizar un inventario de los bienes poseídos por el imperio.

La contabilidad se volvió usual y necesaria.

Existían dos libros, contenían registros cronológicos y agrupaban cuentas de caja, pérdidas, ganancias y las cuentas patrimoniales.

Edad Renacentista

Libro Vercantil perfecto

Plantea la identidad de la partida doble y el uso de los tres libros (Libro Mayor, Libro Diario y el libro Borrador)

La Revolución Industrial

Con la aparición de los principios de la contabilidad, esta se empezó a modificar.

Edad Moderna

Aparece el libro Diario-Mayor-Único

Contenía

Relación cronológica de conceptos (libro Diario)

Acumulación clasificada de cuentas (libro Mayor)

Culturas

Mesopotámica

Surgió el código Hamurabi

Contenía métodos para que los comerciantes llevaran los registros de préstamos, compras, ventas y arrendamientos.

Egipcia

Los escribas llevaban la contabilidad de los templos, Estado y grandes señores.

Griega

Nace la contaduría pública para registrar el capital de cualquier entidad pública o privada.

Romana

Se perfeccionan los libros de contabilidad y aparece el principio de la partida doble.

Estas normas se crearon con el fin de que las entidades puedan comprender la información financiera a nivel global y puedan regirse por un mismo reglamento.

Ley 1314

Esta ley se fundó con la intención de internacionalizar y cambiar los parámetros de las empresas.

Dependiedo del tipo de empresa se le aplican diferentes parámetros.

Se modificaron los métodos contables.

Se creó un comité de expertos y técnicos (CTCP)