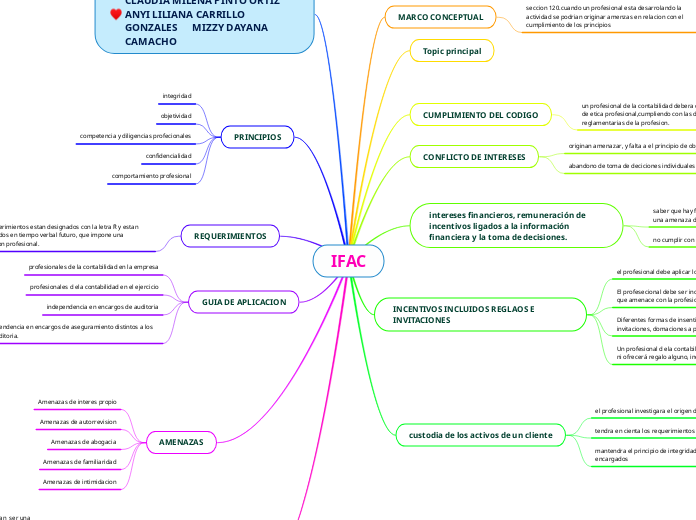

IFAC

MARCO CONCEPTUAL

seccion 120.cuando un profesional esta desarrolando la actividad se podrian originar amenzas en relacion con el cumplimiento de los principios

Topic principal

CUMPLIMIENTO DEL CODIGO

un profesional de la contabilidad debera cumplir, con el codigo de etica profesional,cumpliendo con las disposiciones legales y reglamentarias de la profesion.

CONFLICTO DE INTERESES

originan amenazar, y falta a el principio de objetividad

abandono de toma de deciciones individuales

intereses financieros, remuneración de incentivos ligados a la información financiera y la toma de decisiones.

saber que hay familiares proximos a la empresa puede ser una amenaza de interes propio

no cumplir con los principios de objetividad y conficencialidad

INCENTIVOS INCLUIDOS REGLAOS E INVITACIONES

el profesional debe aplicar los principios y marco conceptual

El profesecional debe ser incolume ante cualquier propuesta que amenace con la profesion y violacion de los principios

Diferentes formas de insentivos:regalos,entretenimiento invitaciones, domaciones a politicos o a la caridad

Un profesional d ela contabilidad no aceptara incentivo alguno ni ofrecerá regalo alguno, incumpliría al principio de integridad

custodia de los activos de un cliente

el profesional investigara el origen de los activos

tendra en cienta los requerimientos d eley

mantendra el principio de integridad respetando los activos encargados

INTEGRANTES CLAUDIA MILENA PINTO ORTIZ ANYI LILIANA CARRILLO GONZALES MIZZY DAYANA CAMACHO

PRINCIPIOS

integridad

objetividad

competencia y diligencias profecionales

confidencialidad

comportamiento profesional

REQUERIMIENTOS

los requerimientos estan designados con la letra ¨¨R y estan expresados en tiempo verbal futuro, que impone una obligacion profesional.

GUIA DE APLICACION

profesionales de la contabilidad en la empresa

profesionales d ela contabilidad en el ejercicio

independencia en encargos de auditoria

independencia en encargos de aseguramiento distintos a los de auditoria.

AMENAZAS

Amenazas de interes propio

Amenazas de autorrevision

Amenazas de abogacia

Amenazas de familiaridad

Amenazas de intimidacion

Honorarios y otros tipos de remuneracion

los honorarios propuestos por el cliente podrian ser una amenaza afectando la capacidad de prestar sus servicios

el profesional de la contabilidad debe proponer lo que considere apropiado , no sinedo inferiores ya que incumpliroa al codigo de etica y sus colegas.

Honorarios contigentes

honorarios por referencias o comisiones