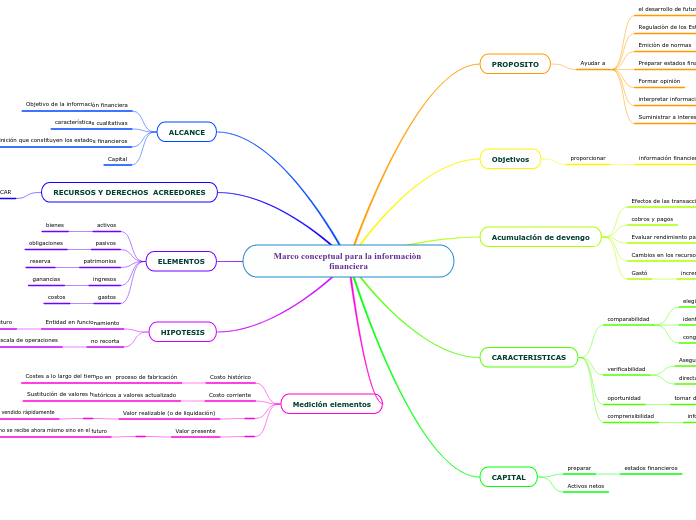

Marco conceptual para la informaciòn financiera

PROPOSITO

Ayudar a

el desarrollo de futuras NIFF

Regulaciòn de los Estados Financieros

Emiciòn de normas

Preparar estados financieros

Formar opiniòn

interpretar informaciòn

Suministrar a interesados en el IASB

Objetivos

proporcionar

información financiera

se basan en

estimaciones

juicios

modelos

Acumulación de devengo

Efectos de las transacciones

cobros y pagos

Evaluar rendimiento pasado y futuro

Cambios en los recursos economicos

Gastó

incremento en los pasivos

CARACTERISTICAS

comparabilidad

elegir entre alternativas

identificar y comprender

congruencia

verificabilidad

Asegura

directa o indirecta

oportunidad

tomar decisiones

comprensibilidad

información clara

CAPITAL

preparar

estados financieros

Activos netos

ALCANCE

Objetivo de la informaciòn financiera

características cualitativas

definición que constituyen los estados financieros

Capital

RECURSOS Y DERECHOS ACREEDORES

INDENTIFICAR

fortalezas

debilidades

ELEMENTOS

activos

bienes

pasivos

obligaciones

patrimonios

reserva

ingresos

ganancias

gastos

costos

HIPOTESIS

Entidad en funcionamiento

y seguirá así en el futuro

no recorta

la escala de operaciones

Medición elementos

Costo histórico

Costes a lo largo del tiempo en proceso de fabricación

Costo corriente

Sustitución de valores históricos a valores actualizado

Valor realizable (o de liquidación)

Cantidad estimada de dinero en que podría ser vendido rápidamente

Valor presente

Cantidad de dinero que no se recibe ahora mismo sino en el futuro