Este principio indica que los estados Financieros deben contener toda la información y discriminación básica y adicional que sea necesaria, para una adecuada interpretación de la situación financiera y de los resultados económicos

implica no ocultar hechos o cosas, incluso con posterioridad a la fecha de emisión de los estados financieros, ni exagerar los detalles informativos, a efectos de no distorsionar la interpretación y consecuente toma de decisiones dentro y fuera del ámbito de la empresa

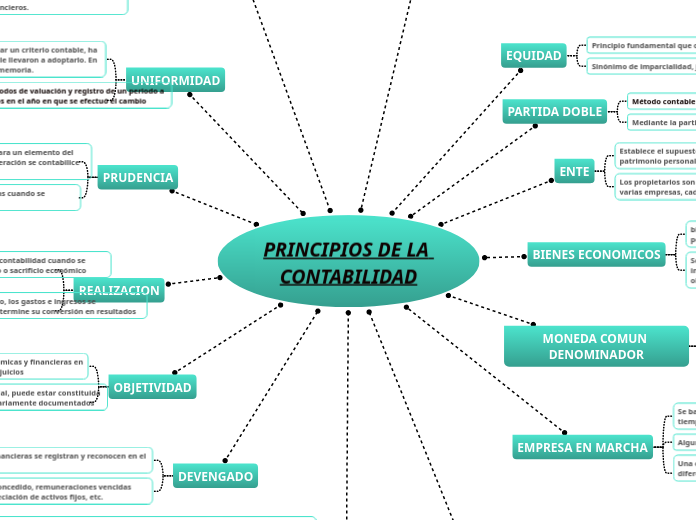

Principio fundamental que orienta la acción del profesional contable

Sinónimo de imparcialidad, justicia y ética profesional

Método contable que nos dice, No hay deudor sin acreedor, ni acreedor sin deudor

Mediante la partida doble se registra los cambios en el activo, el pasivo y el capital

Establece el supuesto de que el patrimonio de la empresa se independiza del patrimonio personal del propietario, considerado como un tercero

Los propietarios son acreedores de las empresas que han formado y aunque tengan varias empresas, cada una se trata como una entidad separada

bienes materiales e inmateriales que poseen valor económico y por ende, susceptibles de ser valuados en términos monetarios

Se registra en libros todo acto o bien susceptible de valor de intercambio, independientemente de la forma cómo se ha obtenido, y por el cual alguien está dispuesto a pagar un precio

Generalmente, se utiliza como denominador común la moneda que tiene curso legal en el país en que funciona el ente

la moneda es el único denominador de uso práctico para hacer homogéneo el registro de operaciones diferentes, sean éstos referidos a adquisición de activos o gastos incurridos en fechas y periodos diferentes

Se basa en la presunción de que la empresa continuará sus operaciones por un tiempo indefinido y no será liquidado en un futuro previsible

Algunos factores de disolución son significativas y continuas pérdidas, insolvencia

Una empresa en marcha agrega valor a los recursos que usa, estableciendo su ganancia por diferencia entre el valor de venta y el costo de los recursos utilizados para generar los ingresos

El valor de costo -adquisición o producción- constituye el criterio principal y básico de valuación, que condiciona la formulación de los estados financieros llamados de situación

Los cambios en la moneda de cada pías afecta y modifican el costo de determinados bienes

Este principio nos indica que se admitirá la aplicación de criterios contables diferentes a los establecidos si esto provoca variaciones escasamente significativas que no alteran la imagen fiel de la empresa

El principio de Significación, también denominado Materialidad, está dirigido complementariamente a dos aspectos principales de la contabilidad:

a) Cuantificación o medición del patrimonio.

b) Exposición de partidas en los estados financieros.

Este principio nos dice que una empresa, una vez decide aplicar un criterio contable, ha de seguir el mismo mientras no cambien las condiciones que le llevaron a adoptarlo. En caso de querer cambiarlo, la empresa deberá reflejarlo en la memoria.

En caso se hubieran efectuado cambios importantes en los métodos de valuación y registro de un periodo a otro, deberá esto revelarse en una nota a los estados financieros en el año en que se efectuó el cambio

Este principio nos indica que cuando se deba elegir entre dos valores para un elemento del activo, normalmente, se debe optar por el más bajo, o bien que una operación se contabilice de tal modo, que la participación del propietario sea menor

Lo podemos expresar también diciendo: "contabilizar todas las pérdidas cuando se conocen y las ganancias solamente cuando se hayan realizado"

El principio de realización supone que una transacción debe registrarse en la contabilidad cuando se pueda comprobar que, como producto de ella, la empresa tendrá un beneficio o sacrificio económico

Las operaciones, en las que la atribución a los resultados dependen del tiempo, los gastos e ingresos se mantendrán como activos y pasivos respectivamente, hasta que el tiempo determine su conversión en resultados

Consiste en evaluar contablemente los hechos y actividades económicas y financieras en que participa la empresa, tal como éstos se presentan, libre de prejuicios

es una "evidencia" que respalda el registro de la variación patrimonial, puede estar constituida por documentos mercantiles convencionales o por hechos no necesariamente documentados

De acuerdo a este principio, las operaciones financieras se registran y reconocen en el momento en que ocurren

como intereses por cobrar sobre un préstamo concedido, remuneraciones vencidas pendientes de pago, regalías por remesar, depreciación de activos fijos, etc.

Es el lapso que media entre una fecha y otra se llama periodo. Para los efectos del Plan Contable General, este periodo es de doce meses y recibe el nombre de Ejercicio

Es necesario dividir el desarrollo de sus actividades en periodos contables y establecer al cierre del periodo los resultados de operación y su situación financiera