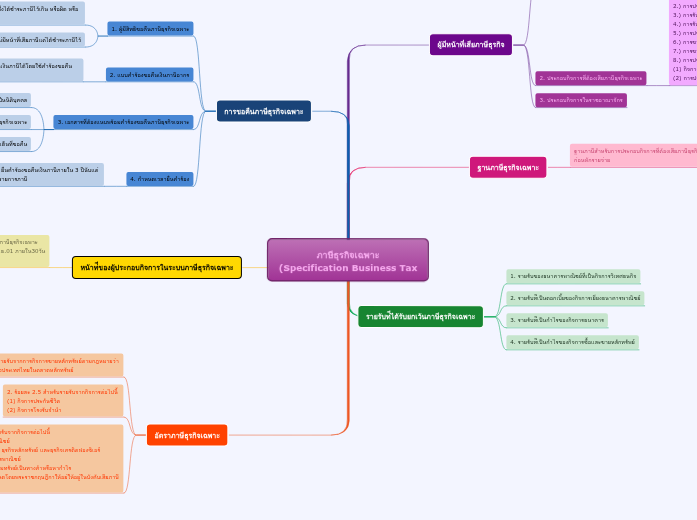

ภาษีธุรกิจเฉพาะ

(Specification Business Tax

ผู้มีหน้าที่เสียภาษีธุรกิจ

1. เป็นบุคคล คณะบุคคลที่มิใช่นิติบุคคล หรือนิติบุคคล ได้แก่

- บุคคลธรรมดา

- คณะบุคคลที่มิใช่นิติบุคคล

- กองมรดก

- ห้างหุ้นส่วนสามัญ

- กองทุน

- หน่วยงานหรือกิจการของเอกชนที่กระทําโดยบุคคลธรรมดาตั้งแต่2คนขึ้นไปอันมิใช่นิติบุคคล

- องค์การของรัฐบาล สหกรณ์ และองค์กรอื่นที่กฎหมายกําหนดให้เป็นนิติบุคคล

2. ประกอบกิจการที่ต้องเสียภาษีธุรกิจเฉพาะ

1.) การธนาคาร

2.) การประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ ธุรกิจเครดิตฟองซิเอร์

3.) การรับประกันชีวิตตามกฎหมายว่าด้วยการประกันชีวิต

4.) การรับจำนําตามกฎหมายว่าโรงรับจำนำ

5.) การประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์

6.) การขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร

7.) การขายหลักทรัพย์

8.) การประกอบกิจการอื่น

(1) กิจการซื้อและขายหลักทรัพย์

(2) การประกอบธุรกิจแฟ็คเตอริง

3. ประกอบกิจการในราชอาณาจักร

ฐานภาษีธุรกิจเฉพาะ

ฐานภาษีสําหรับการประกอบกิจการที่ต้องเสียภาษีธุรกิจเฉพาะ ได้แก่ รายรับก่อนหักรายจ่าย

รายรับท่ีได้รับยกเว้นภาษีธุรกิจเฉพาะ

1. รายรับของธนาคารพาณิชย์ที่เป็นกิจการวิเทศธนกิจ

2. รายรับท่ีเป็นดอกเบี้ยของกิจการเยี่ยงธนาคารพาณิชย์

3. รายรับท่ีเป็นกําไรของกิจการธนาคาร

4. รายรับท่ีเป็นกําไรของกิจการซื้อและขายหลักทรัพย์

การขอคืนภาษีธุรกิจเฉพาะ

1. ผู้มีสิทธิขอคืนภาษีธุรกิจเฉพาะ

(1) ผู้ประกอบกิจการที่มีหน้าที่เสียภาษี ซึ่งได้ชําระภาษีไว้เกิน หรือผิด หรือซ้ำ

(2) ผู้ไม่มีหน้าที่เสียภาษีแต่ได้ชําระภาษีไว้

2. แบบคําร้องขอคืนเงินภาษีอากร

ผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะมีสิทธิขอคืนเงินภาษีได้โดยใช้คําร้องขอคืนเงินภาษีอากรคือแบบ ค.10

3. เอกสารที่ต้องแนบพร้อมคําร้องขอคืนภาษีธุรกิจเฉพาะ

(1) หนังสือรับรองการจดทะเบียนเป็นนิติบุคคล กรณีผู้ขอคืนเป็นนิติบุคคล

(2) ใบเสร็จรับเงินภาษีธุรกิจเฉพาะ

(3)หลักฐานอื่นที่เกี่ยวจ้องกับประเด็นที่ขอคืน

4. กำหนดเวลายื่นคำร้อง

ให้ผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะ ยื่นคําร้องขอคืนเงินภาษีภายใน 3 ปีนับแต่วันพ้นกําหนดเวลายื่นแบบแสดงรายการภาษี

หน้าท่ีของผู้ประกอบกิจการในระบบภาษีธุรกิจเฉพาะ

ผู้ประกอบกิจการซึ่งประกอบกิจการที่อยู่ในข่ายที่ต้องเสียภาษีธุรกิจเฉพาะมีหน้าที่ต้องยื่นคําขอจดทะเบียนภาษีธุรกิจเฉพาะแบบ ภ.ธ.01 ภายใน30วันนับแต่วันเริ่มประกอบกิจการ

อัตราภาษีธุรกิจเฉพาะ

1. ร้อยละ 0.1 สําหรับรายรับจากการกิจการขายหลักทรัพย์ตามกฎหมายว่าด้วยตลาดหลักทรัพย์แห่งประเทศไทยในตลาดหลักทรัพย์

2. ร้อยละ 2.5 สําหรับรายรับจากกิจการต่อไปนี้

(1) กิจการประกันชีวิต

(2) กิจการโรงรับจํานํา

3. ร้อยละ 3 สําหรับรายรับจากกิจการต่อไปนี้

(1) กิจการธนาคารพาณิชย์

(2) กิจการธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์

(3) กิจการเยี่ยงธนาคารพาณิชย์

(4) กิจการขายอสังหาริมทรัพย์เป็นทางค้าหรือหากําไร

(5) กิจการอื่นที่จะกําหนดโดยพระราชกฤษฎีกาให้อย่ให้อยู่ในบังคับเสียภาษีธุรกิจเฉพาะ