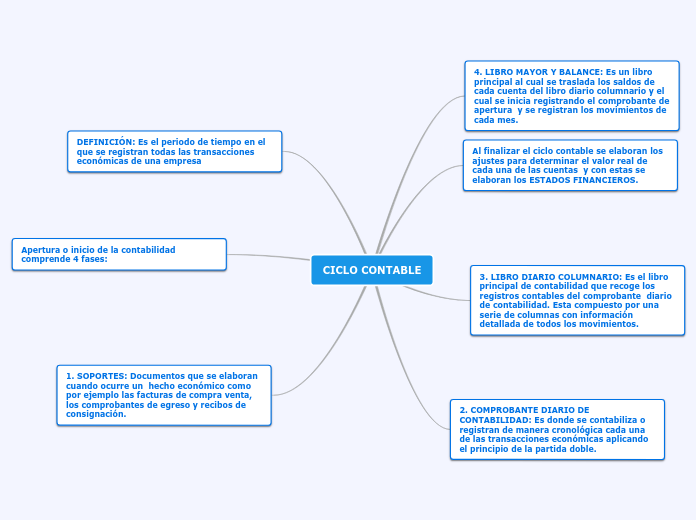

4. LIBRO MAYOR Y BALANCE: Es un libro principal al cual se traslada los saldos de cada cuenta del libro diario columnario y el cual se inicia registrando el comprobante de apertura y se registran los movimientos de cada mes.

Al finalizar el ciclo contable se elaboran los ajustes para determinar el valor real de cada una de las cuentas y con estas se elaboran los ESTADOS FINANCIEROS.

3. LIBRO DIARIO COLUMNARIO: Es el libro principal de contabilidad que recoge los registros contables del comprobante diario de contabilidad. Esta compuesto por una serie de columnas con información detallada de todos los movimientos.

2. COMPROBANTE DIARIO DE CONTABILIDAD: Es donde se contabiliza o registran de manera cronológica cada una de las transacciones económicas aplicando el principio de la partida doble.

DEFINICIÓN: Es el periodo de tiempo en el que se registran todas las transacciones económicas de una empresa

Apertura o inicio de la contabilidad comprende 4 fases:

1. SOPORTES: Documentos que se elaboran cuando ocurre un hecho económico como por ejemplo las facturas de compra venta, los comprobantes de egreso y recibos de consignación.