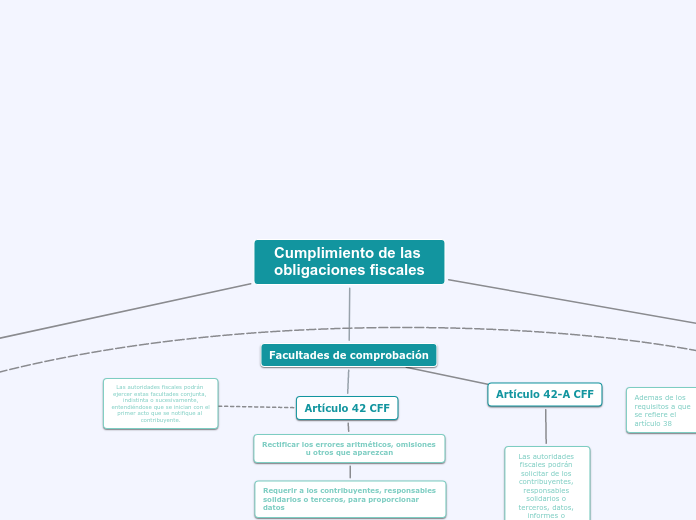

Artículo 42 CFF

Rectificar los errores aritméticos, omisiones u otros que aparezcan

Requerir a los contribuyentes, responsables solidarios o terceros, para proporcionar datos

Practicar visitas a los contribuyentes o responsables solidarios, para revisión de contabilidad, bienes y mercancias

Revisar dictámenes formulados por contadores públicos sobre estados financieros

Practicar visitas domiciliarias, para verificar el cumplimiento de obligaciones

Practicar u ordenar avaluó o verificación de bienes

Recabar de funcionarios o empleados públicos, informes y datos con motivo de sus funciones

Realizar revisiones electrónicas a los contribuyentes, responsables solidarios o terceros con ellos relacionados

Artículo 43 CFF

Lugar o lugares donde debe fectuarse la visita

Nombre de la persona o personas que deberan efectuar la visita

Las ordenes de visita deberan contener impreso el nombre del visitado excepto cuando se trate de ordenes de verificacion en materia de comercio exterior y se ignore el nombre del mismo

Artículo 44 CFF

La visita se realizara en el lugar o lugares señalados en la orden de visita

Al presentarse los visitadores al lugar donde se deba realizar la diligencia y no estuviere el visitado o su representando, se dejará citatorio a la persobna que se encuentre

En el domicilio fiscal, los visitadores deberan identificarse con la persona con la que se va a entender la diligencia, y requerirla para que designe dos testigos

Las autoridades fiscales podrán solicitar el auxilio autoridades competentes, para que continúen una visita iniciada por aquéllas notificando al visitado la sustitución de autoridad y de visitadores

Artículo 46 CFF

Se levantará acta en la que se hará constar en forma circunstanciada los hechos u omisiones que se hubieren conocido por los visitadores

Si la visita se realiza simultáneamente en dos o más lugares, en cada uno de ellos se deberán levantar actas parciales y se agregarán al acta final.

Los visitadores a fin de asegurar la contabilidad, correspondencia o bienes que no registrados, podrán sellar o colocar marcas en estos, así como dejarlos en calidad de depósito al visitado

Cuando resulte imposible continuar o concluir la comprobación en el domiciolio del visitado, las actas podrán levantarse en las oficinas de las autoridades fiscales

Si en el cierre del acta final de la visita no estuviere presente el visitado o su representante, se le dejará citatorio, si no se presentare, levantará ante quien estuviere presente en el lugar

Las actas parciales se entenderá que forman parte integrante del acta final de la visita aunque no se señale así expresamente

Cuando de la revisión de las actas y demás documentación, se observe que el procedimiento no se ajustó a derecho, y que pueda afectar la determinación del crédito fiscal, la autoridad podrá de oficio, reponer el procedimiento

Se podrán levantar actas parciales o complementarias en las que se hagan constar hechos, omisiones o circunstancias de carácter concreto, de los que se tenga conocimiento en el desarrollo de una visita.

Una vez levantada el acta final, no se podrán levantar actas complementarias sin que exista una nueva orden de visita

Cuando en el desarrollo de una visita las autoridades fiscales conozcan hechos u omisiones que puedan entrañar incumplimiento de las disposiciones fiscales, los consignarán en actas parciales

Artículo 38 CFF

Constar por escrito en documento impreso o digital

Señalar autoridad que lo emite

Lugar y fecha de la emisión

Fundado y motivado y expresar la resolución, objeto o propósito del que se trate

Ostentar la firma del funcionaro competente, y nombr o nombre de las personas a la que va dirigido