reestructuracion de sociedades

Escisión

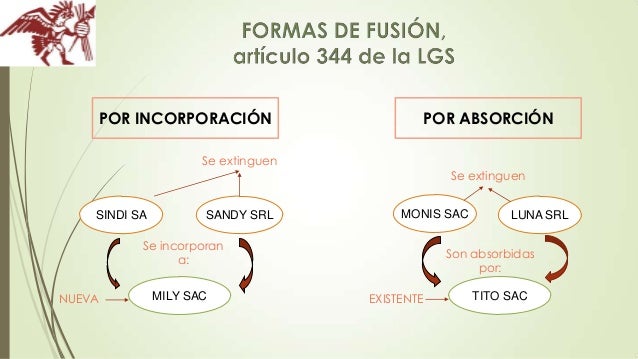

Fusión

Transformación

QUIEBRA

LIQUIDACIÓN

Es un acto jurídico unilateral e interno del titular de una empresa, mediante el cual cambia su propia organización

Y supone simplemente el cambio de su Estructura y régimen legal a otro de clase diferente sin afectar su existencia

Por una más adecuada a sus Necesidades

S.A. de C.V.

S. de R.L.

MARCO LEGAL

Artículo 235

Artículo 244

Artículo 245

Caducidad de la responsabilidad

Fin de función de liquidadores

Aspecto tributario

CARACTERÍSTICAS

La junta general , los socios o en su caso el juez designa a los liquidadores

Si los liquidadores no asumen el cargo dentro de 5 días se convoca nuevamente a los sustitutos.

Existen dos clases de acreedores:

Los preferentes con garantía

Los acreedores sin garantía o mejor conocidos como ordinarios.

El balance final de la liquidación deberá quedar en la existencia de las cuentas neto y solo podrá repartirse entre los accionistas.

TIPOS DE LIQUIDACIÓN

Liquidación de inventario

Liquidación de empresa (contabilidad)

Liquidación por Acreedores

Liquidación por Síndicos

Liquidación Provisional

Liquidación Definitiva

Liquidación Complementarias

Liquidación Parciales

CONCEPTO

La liquidación es un procedimiento técnico-juridico integrado por operaciones de naturaleza compleja que tiene por finalidad determinar el haber social que va a distribuirse entre los socios y su entrega posterior, previa extinción de las obligaciones sociales. Art 234 de la Ley de sociedades mercantiles.

La liquidación culmina con la cancelación de la inscripción del contrato social, con lo cual la sociedad queda extinguida (art. 242 Ley de sociedades mercantiles)."

La liquidación estará a cargo de uno

o más liquidadores, quienes serán

representantes legales de la sociedad

y responderán por actos que ejecuten

excediéndose de los limites de su cargo

Se deben presentar los

balances producto de la liquidación.

Concepto

Por haberse realizado la liquidación, por la remoción por parte de la junta general o renuncia del liquidador, resolución judicial emitida a solicitud de los socios .

La responsabilidad del liquidador caduca a los 2 años contados desde la terminación del cargo o desde el día en que se inscribe la extinción de la sociedad en registros públicos.

Fundamento legal

En la ley general de sociedades

mercantiles

Artículo 11

las aportaciones de bienes se

entenderán traslativas de dominio

Artículo 178

La Asamblea General de Accionistas

podrá acordar y ratificar todos los actos y operaciones

Artículo 182

se mencionan a las asambleas extraordinarias

para tratar una serie de puntos donde incluyen

las fusiones de las sociedades

artículo 222

La fusión de varias sociedades

deberá ser decidida

por cada una de ellas

articulo 224

La fusión no podrá tener

efecto sino tres meses después

de haberse efectuado la inscripción

articulo 227

Las sociedades constituidas

podrán adoptar cualquier otro tipo legal

Obligaciones y personas que participan

Obligaciones

Publicar su ultimo balance

Publicar el sistema de extinción de su pasivo

Se causa impuesto de adquisición de bienes inmuebles

Deberá inscribirse al (RPC)

Participantes

Socios

Funcionadas y fusionantes

Acreedores y deudores

Organos internos y empoderados

Proceso y requisitos

planificación estratégica

búsqueda y seleccion

análisis y evaluación financiera

propuesta

negociación y cierre

transicion

integración

Certificado y representación

poder debidamente otorgado

copia de la escritura publica contentiva de los estatus vigente de la sociedad.

copia completa del acta contentiva del órgano social

Copia del aviso de convocatoria y una certificación suscrita por el representante legal y el revisor fiscal de la sociedad

Estados financieros básicos correspondientes a la fecha de corte

Las sociedades, aún después de disueltas, conservarán su personalidad jurídica para

los efectos de la liquidación.

Los liquidadores mantendrán en depósito, durante diez años después de la fecha en

que se concluya la liquidación, los libros y papeles de la sociedad.

Es la disolución de una o varias sociedades jurídicamente independientes.

Facultades de los liquidadores

Articulo 242

I.- Concluir las operaciones sociales que hubieren quedado pendientes al tiempo de la disolución

II.- Cobrar lo que se deba a la sociedad y pagar lo que ella deba

III.- Vender los bienes de la sociedad

IV.- Liquidar a cada socio su haber social

V.- Practicar el balance final de la liquidación, que deberá someterse a la discusión y aprobación de los socios, en la forma que corresponda, según la naturaleza de la sociedad

VI.- Obtener del Registro Público de Comercio la cancelación de la inscripción del contrato social, una vez concluida la liquidación

Según Joaquín Rodríguez

CARACTERÍSTICAS

Segun el Art 235 De la ley general de sociedades Mercantiles

- La liquidación estará a cargo de uno o más liquidadores, quienes serán representantes legales de la sociedad y responderán por los actos que ejecuten excediéndose de los límites de su encargo.

•Toma de posesión del cargo

•Actuación de los liquidadores

•Atribuciones y obligaciones

•Operaciones de liquidación

•Reparto del haber social entre los socios

El juicio de quiebra procede:

1º De oficio, cuando la ley así lo establezca

2º A petición escrita del comerciante

3º A petición escrita de uno o varios comerciantes

4º A petición escrita del ministerio público

Proceso de quiebra

El Código de Comercio regula esta situación

en primer lugar, el empresario se declara en quiebra y se produce automáticamente el cese de los pagos a los acreedores.

Durante ese tiempo estos acreedores no pueden desarrollar acciones legales individualmente para el cobro de las deudas

y durante ese plazo, el quebrado procede a la venta de su patrimonio para hacer frente a las ventas

Al final, los bienes son repartidos entre el conjunto de los acreedores hasta que la deuda quede satisfecha

Se entiende que:

A diferencia de otras situaciones como la suspensión de pagos, es el carácter permanente de la bancarrota.

Las dificultades de pago serán duraderas por lo que es necesario tomar medidas, hablamos de una insolvencia definitiva.

TIPOS

Al conjunto de normas jurídicas relativas a los elementos del estado de quiebra, los efectos sobre la persona del comerciante, sobre su patrimonio y sobre las relaciones jurídicas de las que aquél es titular

Art. 3º Se reputan en derecho comerciantes:

I- Las personas que teniendo capacidad legal para ejercer el comercio, hacen de él su ocupación ordinaria

II - Las sociedades constituidas con arreglo a las leyes mercantiles;

III - Las sociedades extranjeras o las agencias y sucursales de éstas, que dentro del territorio nacional ejerzan actos de comercio.

Características

La fusión implica la disolución de las sociedades, más no su liquidación

No se dan fusiones de entidades que tengan fines de lucro diferentes, como una sociedad mercantil con una sociedad civil

las fusiones son básicamente una forma de

expansión de los negocios

Implica la unión de propiedad y dirección común

Tipos

Mismo tipo legal con variabilidad del capital

Cuando adopta un tipo legal distinta al cual venía funcionando

Tipos

Ejemplo

Definición

Subtema

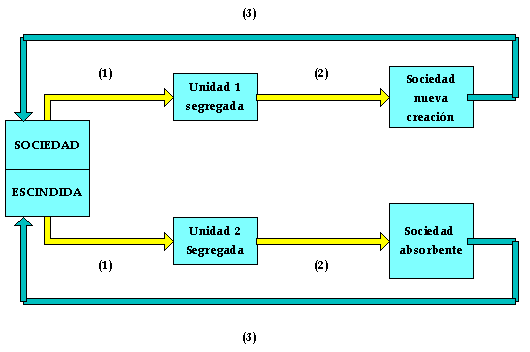

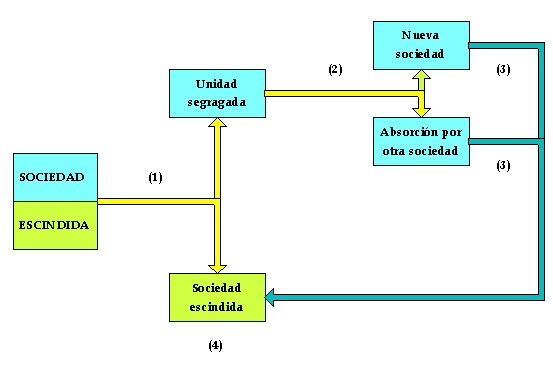

Escisión

Cuando una sociedad denomina extinguirse

Y divide la totalidad su activo, pasivo y capital social

Se le conoce

En 1984

Empresa telefónica norteamericana

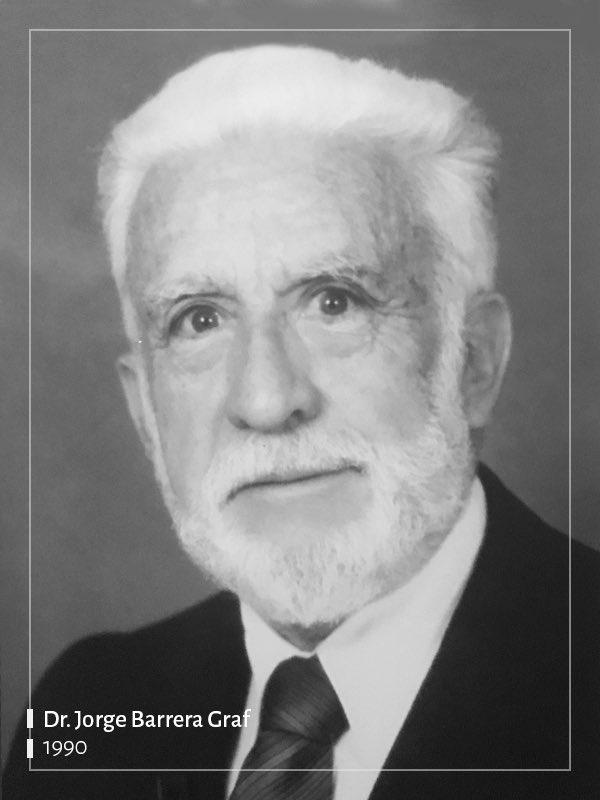

Jorge Barrera Graf

Para los doctrinarios alemanes

Fue obligada por la ley

anti-monopolio

Conformar 7 compañías

Escisión por incorporación

Marco legal

Art. 228 Ley general de sociedades mercantiles

Art. 227 una sociedad puede adoptar cualquier tipo legal

La empresa escindente apodado

Mama Bell

Escisión por integración

Quedó encargada de la telefonía a

larga distancia y de los laboratorios Bell

Se clasifican en

Para

Justino F. Duque Dominguez

Ejemplo

es un cambio que ocurre en el

Contrato

De ser una

Sociedad Colectiva

pasa a una

Sociedad anónima

Art. 262

Codigo de Comercio

Según Francisco Ferrara

Se pueden

Clasificar en

Fortuita

Culpable

Fraudulenta

Ejemplo

Características

Las acciones desplomaron

Lehman Brothers

El banco no accedió a ayudarlos

Se clasifica en

Finalmente cerro tras no ser comprada por Barclays

Se clasifica en

Escisión propia

Escisión impropia

Escisión Horizontal

Escisión Vertical

Es aquella por la que el patrimonio (total o parcial) de la sociedad que se escinde, se une e incorpora a una o mas sociedades existentes

Con el patrimonio (total o parcial) de la o las sociedades escindidas, se constituyen una o mas beneficiarias, cuyos socios serán los de las escindidas

La sociedad decide disolverse, y sin liquidarse, tramite todo su patrimonio a dos o mas sociedades que se constituyen con este fin. transformándose los socios de la primera en socios de las sociedades.

Cuando una sociedad

Se escuadra cualquier otro supuesto de división del patrimonio de una o varias sociedades. la sociedad escindida no se disuelve sino continua existiendo.