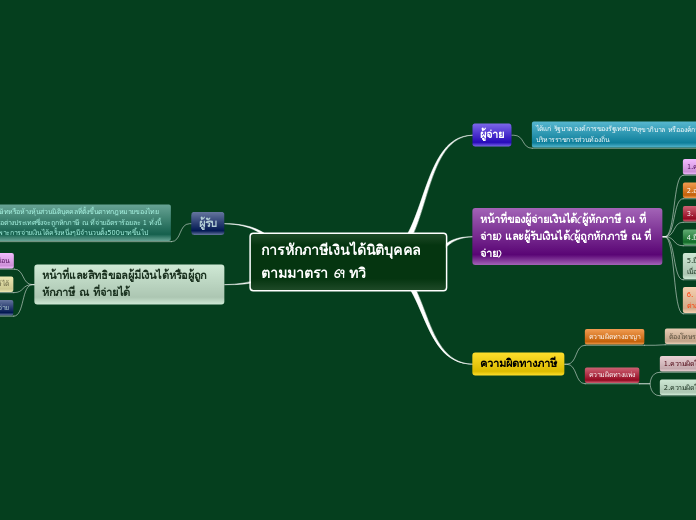

การหักภาษีเงินได้นิติบุคคลตามมาตรา 69 ทวิ

ผู้จ่าย

ได้เเก่ รัฐบาล องค์การของรัฐเทศบาลสุขาภิบาล หรือองค์การบริหารราชการส่วนท้องถิ่น

หน้าที่ของผู้จ่ายเงินได้(ผู้หักภาษี ณ ที่จ่าย) เเละผู้รับเงินได้(ผู้ถูกหักภาษี ณ ที่จ่าย)

1.คำนวณภาษีเงินได้ ณ ที่จ่ายให้ถูกต้องครบถ้วน

2.ออกหนังาือรับรองการหักภาษี ณ ที่จ่าย

3. จัดทำบัญชีพิเศษเเสดงการหักภาษี ณ ที่จ่ายเเละการนำส่ง

4.ยื่นเเบบเเสดงรายการเเละนำส่งเงินภาษีเงินได้หัก ณ ที่จ่าย

5.ยื่นเเบบเเสดงรายการสรุปการจ่ายเงินได้เเละหักภาษี ณ ที่จ่ายเมื่อสิ้นปี

6. จัดทำเเบบเเจ้งข้อรวามเเละรายละเอียดเกี่ยวกับเงินได้ของคนต่างด้าว

ความผิดทางภาษี

ความผิดทางอาญา

ต้องโทษระวางปรับไม่เกิน 2,000บาท

ความผิดทางเเพ่ง

1.ความผิดในจำนวนเงินภาษีหัก ณ ที่จ่าย

2.ความผิดในเงินเพิ่มภาษี

ผู้รับ

บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตาทกฎหมายของไทย

หรือต่างประเทศซึ่งจะถูกหักภาษี ณ ที่จ่ายอัตราร้อยละ 1 ทั่งนี้เฉพาะการจ่ายเงินได้ครั้งหนึ่งๆมีจำนวนตั้ง500บาทขึ้นไป

หน้าที่เเละสิทธิขอลผู้มีเงินได้หรือผู้ถูกหักภาษี ณ ที่จ่ายได้

1.เเจ้งรายการเพื่อการหักลดหย่อน

2.นำภาษีหัก ณ ที่จ่ายมาเครดิตภาษีได้

3.ขอคืนภาษีเงินได้หัก ณ ที่จ่าย