ภาษีเงินได้บุคคลธรรมดา

(Personal Income Tax)

ประเภทเงินได้พึงประเมินและการหักค่าใช้จ่าย

เงินได้พึงประเมินประเภทที่ 1 (มาตรา 40(1))

เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บําเหน็จ บํานาญ

การหักค่าใช้จ่าย

ร้อยละ 50 ของเงินได้ แต่รวมกันแล้วต้องไม่เกิน 100,000 บาท

เงินได้พึงประเมินประเภทที่ 2 (มาตรา 40(2))

เงินได้เนื่องจากหน้าที่หรือตําแหน่งงาน

ที่ทํา หรือจากการรับทํางานให้ค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด

การหักค่าใช้จ่าย

ร้อยละ 50 ของเงินได้ แต่รวมกันแล้วต้องไม่เกิน 100,000 บาท

เงินได้พึงประเมินประเภทที่ 3(มาตรา 40(3))

ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ เงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น

การหักค่าใช้จ่าย

ร้อยละ 50 ของค่าแห่งลิขสิทธิ์แต่รวมกันไม่เกิน 100,000 บาท

เงินได้พึงประเมินประเภทที่ 4 (มาตรา 40(4))

40(4)(ก) ดอกเบี้ยพันธบัตร ดอกเบี้ยเงินฝาก ดอกเบี้ยหุ้นกู้ ดอกเบี้ยตั๋วเงิน ดอกเบี้ยเงินกู้ยืม

40(4)(ข) เงินปันผล เงินส่วนแบ่งของกําไร หรือประโยชน์อื่นใดที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคล กองทุนรวม

การหักค่าใช้จ่าย

ไม่ยอมให้หักค่าใช้จ่ายใด

เงินได้พึงประเมินประเภทที่ 5 (มาตรา 40(5))

เงินได้จากการให้เช่าทรัพย์สิน การผิดสัญญาเช่าซื้อทรัพย์สินการผิดสัญญาซื้อขายเงินผ่อน ซึ่งผู้ขายได้รับคืนทรัพย์สินที่ซื้อขายนั้น

โดยไม่ต้องคืนเงินหรือประโยชน์ที่ได้รับไว้แล้ว

การหักค่าใช้จ่าย

บ้าน โรงเรือน สิ่งปลูกสร้างอย่างอื่น หรือแพ ยานพาหนะ

ร้อยละ30

ที่ดินที่ใช้ในการเกษตรกรรม

ร้อยละ 20

ที่ดินที่มิได้ใช้ในการเกษตรกรรม ที่ดินที่มิได้ใช้ในการเกษตรกรรม

ร้อยละ 15

ทรัพย์สินอย่างอื่น

ร้อยละ 10

เงินได้พึงประเมินประเภทที่ 6 (มาตรา 40(6))

เงินได้จากวิชาชีพอิสระ คือ วิชากฎหมายการประกอบโรคศิลป วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม

การหักค่าใช้จ่าย

การประกอบโรคศิลป

ร้อยละ 60

เงินได้จากวิชาชีพอิสระอื่อ

ร้อยละ 30

เงินได้พึงประเมินประเภทที่ 7 (มาตรา 40(7))

เงินได้จากการรับเหมาที่ผู้รับเหมาต้อง

ลงทุนด้วยการจัดหาสัมภาระ

การหักค่าใช้จ่าย

หักตามความจําเป็นและสมควร

หักตามอัตราเหมาในอัตราร้อยละ 60

เลือกอย่างใดอย่างหนึ่ง

เงินได้พึงประเมินประเภทที่ 8 (มาตรา 40(8))

เงินได้จากการธุรกิจ การเกษตร การอุตสาหกรรม การขนส่ง การขายอสังหาริมทรัพย์ หรือการอื่น

การหักค่าใช้จ่าย

หักตามความจําเป็นและสมควร

หักตามอัตราเหมาในอัตราร้อยละตามที่กฎหมายกําหนด

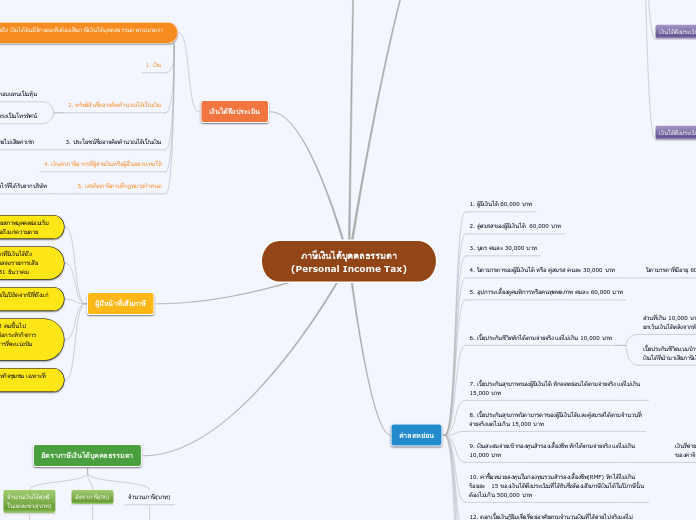

ค่าลดหย่อน

1. ผู้มีเงินได้ 60,000 บาท

2. คู่สมรสของผู้มีเงินได้ 60,000 บาท

3. บุตร คนละ 30,000 บาท

4. บิดามารดาของผู้มีเงินได้ หรือ คู่สมรส คนละ 30,000 บาท

บิดามารดาที่มีอายุ 60 ปีขึ้นไปเงินได้พึงประเมินในปีภาษีเกิน 30,000

5. อุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพ คนละ 60,000 บาท

6. เบี้ยประกันชีวิตหักได้ตามจ่ายจริง แต่ไม่เกิน 10,000 บาท

ส่วนที่เกิน 10,000 บาท แต่ไม่เกิน 90,000 บาท

ยกเว้นเงินได้หลังจากหักค่าใช้จ่าย

เบี้ยประกันชีวิตแบบบํานาญ ร้อยละ 15 ของ

เงินได้ที่นํามาเสียภาษีเงินได้ในแต่ละปี แต่ไม่เกิน 200,000 บาท

7. เบี้ยประกันสุขภาพของผู้มีเงินได้ หักลดหย่อนได้ตามจ่ายจริง แต่ไม่เกิน 15,000 บาท

8. เบี้ยประกันสุขภาพบิดามารดาของผู้มีเงินได้และคู๋สมรสได้ตามจํานวนที่

จ่ายจริงแต่ไม่เกิน 15,000 บาท

9. เงินสะสมจ่ายเข้ากองทุนสํารองเลี้ยงชีพ หักได้ตามจ่ายจริง แต่ไม่เกิน 10,000 บาท

เงินที่จ่ายสะสมเข้ากองทุนนี ้ต้องไม่ตํ่ากว่าร้อยละ 3 แต่ไม่เกินร้อยละ 15 ของค่าจ้าง

10. ค่าซื้อหน่วยลงทุนในกองทุนรวมสํารองเลี้ยงชีพ(RMF) หักได้ไม่เกินร้อยละ 15 ของเงินได้พึงประเมินที่ได้รับซึ่งต้องเสียภาษีเงินได้ในปีภาษีนั้น ต้องไม่เกิน 500,000 บาท

12. ดอกเบี้ยเงินกู้ยืมเพื่อที่อย่อาศัยตามจํานวนเงินที่ได้จ่ายไปจริงแต่ไม่

เกิน 100,000 บาท

13. เงินสมทบกองทุนประกันสังคมตามจํานวนที่จ่ายจริงไม่เกิน 9,000 บาท

14. เงินสะสมกองทุนการออมแห่งชาติ ตามจํานวนที่จ่ายจริง แต่ไม่เกิน 500,000 บาท

15. เงินบริจาค

15.1 เงินบริจาค หักได้ 2 เท่าของที่จ่ายจริง แต่ไม่เกินร้อยละ 10 ของเงินคงเหลือหลังจาก

หักค่าใช้จ่ายและค่าลดหย่อน

โรงเร๊ยน โรงพยาบาล

15.2) เงินบริจาคหักได้ตามที่จ่ายจริง แต่ไม่เกินร้อยละ 10 ของเงินคงเหลือหลังจาก

หักค่าใช้จ่ายและค่าลดหย่อนอื่น ๆ

วัด อาราม โบสถ์ มัสยิด

เงินได้ที่ได้รับการยกเว้นภาษี

ค่าเบี้ยเลี้ยง หรือ ค่าพาหนะ

ค่าพาหนะและเบี้ยเลี้ยงเดินทาง

เบี้ยประชุมกรรมาธิการหรือกรรมการ

ดอกเบี้ย

ดอกเบี้ยสลากออมสินประเภทฝากเผื่อเรียก

ดอกเบี้ยเงินฝากประเภทออมทรัพย์ที่ได้รับจากสหกรณ์

ดอกเบี้ยเงินฝากธนาคารประเภทออมทรัพย์ ยกเว้น20,000

การขายสังหาริมทรัพย์อันเป็นมรดก

เงินได้ที่ได้รับจากการอุปการะโดยหน้าธรรมจรรยา เงินสินสอด

รางวัลเพื่อการศึกษาหรือค้นคว้าในวิทยาการ

อื่นๆ

เงินได้พึงประเมิน

หมายถึง เงินได้อันมีลักษณะพึงต้องเสียภาษีเงินได้บุคคลธรรมดาตามมาตรา 39

1. เงิน

2. ทรัพย์สินซึ่งอาจคิดคํานวณได้เป็นเงิน

ซื้อหุ้นได้ผลตอบแทนเป็นหุ้น

คนงานได้รับค่าแรงเป็นโทรทัศน์

3. ประโยชน์ซึ่งอาจคิดคํานวณได้เป็นเงิน

นายจ้างให้ลูกจ้างอยู่บ้านพักโดยไม่เสียค่าเช่า

4. เงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้

5. เครดิตภาษีตามที่กฎหมายกําหนด

เครดิตภาษีเงินปันผลหรือเงินส่วนแบ่งกําไรที่ได้รับจากบริษัท

ผู้มีหน้าที่เสียภาษี

1. บุคคลธรรมดา หมายถึง บุคคลโดยทั่วไปที่มีชีวิต โดยสภาพบุคคลย่อมเริ่มตั้งแต่เมื่อคลอดแล้วอยู่รอดเป็นทารก และสิ ้นสุดลงเมื่อถึงแก่ความตาย

2. ผู้ถึงแก่ความตายระหว่างปีภาษี หมายถึง บุคคลธรรมดาที่มีเงินได้ถึงเกณฑ์ขั้นตํ่าต้องเสียภาษีแต่ถึงแก่ความตายก่อนยื่นแบบแสดงรายการเสียภาษีหรือในระหว่างปีภาษี คือ ระหว่างวันที่ 1 มกราคม- 31 ธันวาคม

3. กองมรดกที่ยังไม่ได้แบ่ง หมายถึง ทรัพย์สินของผู้ตายในปีถัดจากปีที่ถึงแก่ความตาย แต่ยังไม่ได้แบ่งให้ทายาท

4. ห้างหุ้นส่วนสามัญ หมายถึง การที่บุคคลธรรมดาตั้งแต่ 2 คนขึ้นไป ตกลงเข้าทุนกัน ไม่ว่าจะเป็นเงิน แรงงาน หรือทรัพย์สิน เพื่อกระทํากิจการร่วมกันซึ่งไม่ต้องห้ามตามกฎหมาย โดยมีวัตถุประสงค์ในการที่จะแบ่งปันผลกําไร

5. วิสาหกิจชุมชน ตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชน เฉพาะที่เป็นห้างหุ้นสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

อัตราภาษีเงินได้บุคคลธรรมดา

จํานวนเงินได้สุทธิ

ในแต่ละช่วง(บาท)

150,000

150,000

200,000

250,000

250,000

1,000,000

3,000,000

5,000,00ขึ ้นไป

อัตราภาษี(%)

ยกเว้น

5%

10%

15%

20%

25%

30%

35%

จํานวนภาษี(บาท)

0

7,500

20,000

37,500

50,000

250,000

900,000