ภาษีธุรกิจเฉพาะ Specification Business Tax

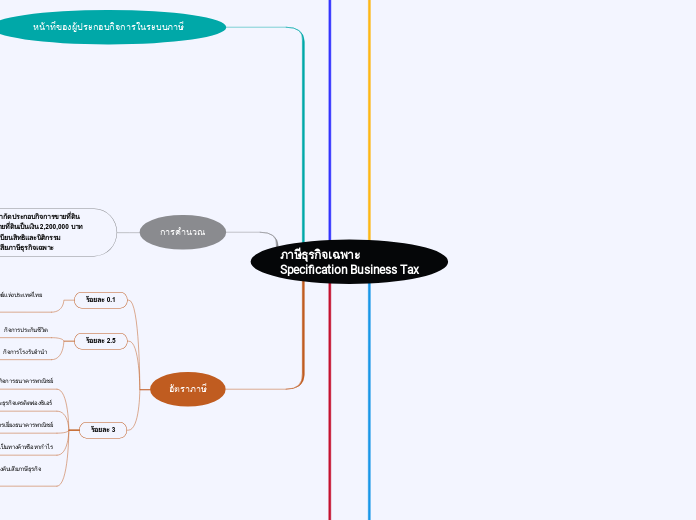

ผู้มีหน้าที่เสียภาษี

เป็นบุคคล คณะบุคคลที่มิใช่นิติบุคคล หรือนิติบุคคล

บุคคลธรรมดา

คณะบุคคลที่มิใช่นิติบุคคล

กองมรดก

ห้างหุ้นส่วนสามัญ

กองทุน

หน่วยงานหรือกิจการของเอกชนที่กระทำโดยบุคคลธรรมดาตั้งแต่ 2 คนขึ้นไปอันมิใช่นิติบุคคล

องค์การของรัฐบาล สหกรณ์ และองค์กรอื่นที่กฎหมายกำหนดให้เป็นนิติบุคคล

ประกอบกิจการที่ต้องเสียภาษีธุรกิจเฉพาะ

การธนาคาร

การประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ ธุรกิจเครดิตฟองซิเอร์

การรับประกันชีวิตตามกฎหมายว่าด้วยการประกันชีวิต

การรับจำนำตามกฎหมายว่าโรงรับจำนำ

การประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์

การขายอสังหาริมทรัพย์ที่ไม่เข้าลักษณะตาม (1)(2)(3)(4) หรือ (5) ที่ได้กระทำภายใน 5 ปีนับแต่วันที่ได้มาซึ่งอสังหาริมทรัพย์นั้น

(ก) การขายหรือถูกเวนคืน ตามกฎหมายว่าการเวนคืนอสังหาริมทรัพย์

(ข) การขายอสังหาริมทรัพย์ที่ได้มาทางมรดก

(ค) การขายอสังหาริมทรัพย์ที่ใช้เป็นสถานที่อยู่อาศัยเป็นแหล่งสำคัญที่ผู้ขายมีชื่ออยู่ในทะเบียนบ้าน ตามกฎหมายว่าด้วยการทะเบียนราษฎรและได้อาศัยเป็นเวลาไม่น้อยกว่า 1 ปีนับแต่วันที่ได้มาซึ่งอสังหาริมทรัพย์นั้น

(ง) การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ โดยไม่มีค่าตอบแทนให้แก่บุตรชอบด้วยกฎหมายของตน แต่ไม่รวมถึงบุตรบุญธรรม

(จ) การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ ทางมรดกให้แก่ทายาท โดยธรรมหรือผู้รับพินัยกรรมซึ่งเป็นทายาทโดยธรรม

(ฉ) การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ ส่วนราชการหรือองค์การของรัฐบาลตามมาตรา 2 โดยไม่มีค่าตอบแทน

(ช) การแลกเปลี่ยนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ กับส่วนราชการหรือองค์การของรัฐบาลตามมาตรา 2 เฉพาะในกรณีที่ส่วนราชการหรือองค์การของรัฐบาลนั้น มิได้มีการจ่ายค่าตอบแทนเป็นอย่างอื่น นอกจากอสังหาริมทรัพย์ที่แลกเปลี่ยนนั้น

การขายหลักทรัพย์

การประกอบกิจการอื่น

กิจการซื้อและขายคืนหลักทรัพย์

(ก) กิจการที่ได้รับอนุญาตจากคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ ตามกฎหมายว่าด้วยหลักทรัพย์ และตลาดหลักทรัพย์

(ข) กิจการที่กระทำขึ้นระหว่างธนาคารแห่งประเทศไทยและสถาบันการเงินหรือนิติบุคคลอื่น หรือระหว่างสถาบันการเงินและนิติบุคคลอื่น หรือระหว่างสถาบันการเงิน หรือระหว่างนิติบุคคลอื่น ทั้งนี้สถาบันการเงินและนิติบุคคลอื่นให้เป็นไปตามที่อธิบดีกรมสรรพากรประกอบกำหนด

การประกอบธุรกิจแฟ็คเตอริง เป็นกิจการที่อยู่ในบังคับต้องเสียภาษีธุรกิจเฉพาะ

(ก) จัดให้มีบัญชีทรัพย์สินที่จะได้รับจากการชำระหนี้

(ข) เรียกเก็บทรัพย์สินที่จะได้รับจากการชำระหนี้

(ค) รับผิดชอบในหนี้ที่ลูกหนี้ของผู้ขายสินค้าหรือผู้ให้บริการผิดนัด

ประกอบกิจการในราชอาณาจักร

กิจการที่ได้รับยกเว้นภาษี

กิจการที่ได้รับยกเว้นภาษีธุรกิจเฉพาะ

กิจการของธนาคารแห่งประเทศไทย ธนาคารออมสิน ธนาคารอาคารสงเคราะห์ และธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร

กิจการของบรรษัทเงินทุนหลักทรัพย์แห่งประเทศไทย (IFCT)

กิจการของสหกรณ์ออมทรัพย์ เฉพาะการให้กู้ยืมแก่สมาชิก หรือสหกรณ์ออมทรัพย์อื่น

กิจการของกองทุนสำรองเลี้ยงชีพ ตามกฎหมายว่าด้วยกองทุนสำรองเลี้ยงชีพ

กิจการของการเคหะแห่งชาติเฉพาะการขาย หรือการให้เช่าซื้ออสังหาริมทรัพย์

กิจการรับจำนำของกระทรวง ทบวง กรม และราชการส่วนท้องถิ่น

กิจการอื่น ตามที่กำหนดยกเว้นโดยพระราชกฤษฎีกาฯ (ฉบับที่ 240) พ.ศ. 2534

(1) กิจการขายหลักทรัพย์ตามกฎหมายว่าด้วยหลักทรัพย์แห่งประเทศไทยในตลาดหลักทรัพย์

(2) กิจการของบรรษัทเงินทุนอุตสาหกรรมขนาดย่อม

(3) กิจการของบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม

(4) กิจการของธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย

(5) กิจการของกองทุนสิ่งแวดล้อมตามกฎหมายว่าด้วยการส่งเสริมและรักษาคุณภาพสิ่งแวดล้อมแห่งชาติ

(6) กิจการขององค์การเพื่อการปฏิรูประบบสถาบันการเงิน

(7) กิจการของบรรษัทบริหารสินทรัพย์สถาบันการเงิน

(8) กิจการของนิติบุคคล เฉพาะกิจในส่วนที่เกี่ยวกับการแปลงสินทรัพย์ เป็นหลักทรัพย์ตามกฎหมายว่าด้วยนิติบุคคลเฉพาะกิจเพื่อการแปลงสินทรัพย์เป็นหลักทรัพย์เฉพาะกรณีต่อไปนี้

(ก) กิจการที่อยู่ในบังคับต้องเสียภาษีธุรกิจเฉพาะตามมาตรา 91/2 ซึ่งเกิดขึ้นเนื่องจากการรับโอนทรัพย์สินจากบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่น

(ข) การประกอบกิจการที่ได้รับโอนมาจากผู้โอน ซึ่งเป็นกิจการที่ได้รับยกเว้นภาษีธุรกิจเฉพาะตามข้อ (1) – (7) ข้างต้น

(9) กิจการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่น ในส่วนที่เกี่ยวกับการแปลงสินทรัพย์เป็นหลักทรัพย์ตามกฎหมายว่าด้วยนิติบุคคลเฉพาะกิจเพื่อการแปลงสินทรัพย์เป็นหลักทรัพย์ เฉพาะกิจการที่อยู่ในบังคับต้องเสียภาษีธุรกิจเฉพาะตามมาตรา 91/2 ซึ่งเกิดขึ้นเนื่องจากการโอนทรัพย์สินให้แก่นิติบุคคลเฉพาะกิจ

(10) กิจการของกองทุนรวมอสังหาริมทรัพย์ กองทุนรวมอสังหาริมทรัพย์เพื่อแก้ไขปัญหาในระบบสถาบันการเงิน และกองทุนรวมเพื่อแก้ไขปัญหาในระบบสถาบันการเงินที่จัดตั้งขึ้นตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ เฉพาะการประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์ เป็นทางค้าหรือกำไร

(11) กิจการของบรรษัทตลาดรองสินเชื่อที่อยู่อาศัย

(12) กิจการของการเคหะ เฉพาะการให้กู้ยืมเงินตามโครงการพัฒนาคนจนในเมือง

(13) กิจการของสหกรณ์ ประเภทสหกรณ์บริการ ซึ่งดำเนินการจัดหาที่อยู่ให้แก่สมาชิก เฉพาะการขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร ทั้งนี้ ตามหลักเกณฑ์ และเงื่อนไขดังต่อไปนี้

(ก) ต้องเป็นสหกรณ์ที่เป็นสมาชิกของโครงการพัฒนาคนจนในเมืองของการเคหะแห่งชาติและได้รับเงินกู้ตามโครงการดังกล่าว

(ข) ต้องนำเงินกู้ที่ได้รับไปจัดซื้ออสังหาริมทรัพย์เพื่อขายต่อให้แก่สมาชิกของสหกรณ์นั้น

(14) กิจการของสถาบันการเงินตามกฎหมายว่าด้วยบริษัทบริหารสินทรัพย์ เฉพาะกรณีที่

(ก) สถาบันการเงินนั้นถือหุ้นในบริษัทบริหารสินทรัพย์เกินกว่าร้อยละ 50 ของหุ้นทั้งหมดที่มีสิทธิออกเสียงหรือในกรณีที่สถาบันการเงินนั้นถือหุ้นในบริษัทบริหารสินทรัพย์

(ข) เป็นรายรับที่ได้จากบริษัทบริหารสินทรัพย์เนื่องจากการให้สินเชื่อแก่บริษัทบริหารสินทรัพย์เพื่อรับซื้อหรือโอนสินทรัพย์ด้วยคุณภาพของสถาบันการเงินนั้นหรือสถาบันการเงินอื่นที่มีสถาบันการเงินนั้นถือหุ้นเกินกว่าร้อยละ 50 ของหุ้นทั้งหมดที่มีสิทธิออกเสียง

(ค) สถาบันการเงินและบริษัทบริหารสินทรัพย์ต้องปฏิบัติตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด

(15) กิจการขายอสังหาริมทรัพย์เป็นทางการค้าหรือกำไรเฉพาะที่อยู่ในบังคับต้องเสียภาษีธุรกิจเฉพาะ เนื่องจาก

(ก) การรับไถ่อสังหาริมทรัพย์จากการขายฝากหรือการไถ่อสังหาริมทรัพย์จากการขายฝากโดยการวางทรัพย์ต่อสำนักงานวางทรัพย์ภายในเวลาที่กำหนดได้ในสัญญาหรือภายในเวลาที่กฎหมายกำหนด

(ข) การขายอสังหาริมทรัพย์ภายหลังที่ได้ไถ่จากการขายฝาก ซึ่งเมื่อรวมระยะเวลาการได้มาซึ่งอสังหาริมทรัพย์ก่อนการขายฝาก ระยะเวลาระหว่างการขายฝากและระยะเวลาภายหลังจากการขายฝากแล้วเกิน 5 ปี

(16) กิจการของรัฐวิสาหกิจในส่วนของรายรับที่ได้รับจากการขายอสังหาริมทรัพย์ อันเนื่องมาจากการนำทุนบางส่วนหรือทั้งหมดมาเปลี่ยนสภาพเป็นหุ้นในรูปแบบของบริษัทจำกัดหรือบริษัทมหาชนจำกัดตามกฎหมายว่าด้วยทุนรัฐวิสาหกิจ

(17) กิจการของสถาบันพัฒนาองค์การชุมชน(องค์การมหาชน) เฉพาะการประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์

(18) กิจการของกองทุนเงินให้กู้ยืมเพื่อการศึกษาตามกฎหมายว่าด้วยกองทุนเงินให้กู้ยืมเพื่อการศึกษา

(19) กิจการของกองทุนหมุนเวียนเพื่อการพัฒนาการศึกษาของโรงเรียนเอกชนของสำนักงานคณะกรรมการการศึกษาเอกชน

(20) กิจการของกองทุนบำเหน็จบำนาญข้าราชการตามกฎหมายว่าด้วยกองทุนบำเหน็จบำนาญข้าราชการ ทั้งนี้ ตั้งแต่วันที่กฎหมายว่าด้วยกองทุนบำเหน็จบำนาญข้าราชการมีผลใช้บังคับ

(21) กิจการของกองทุนรวมอสังหาริมทรัพย์และสิทธิเรียกร้อง ที่จัดตั้งขึ้นตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ เฉพาะการประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์และการขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร

(22) กิจการของสำนักงานการปฏิรูปที่ดินเพื่อเกษตรกรรม เฉพาะการประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์ และการขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร ทั้งนี้ ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2535 เป็นต้นไป

(23) กิจการของธนาคารอิสลามแห่งประเทศไทย เฉพาะการโอนกรรมสิทธิ์ในอสังหาริมทรัพย์ให้แก่ผู้รับโอนเนื่องจากการให้เช่าซื้ออสังหาริมทรัพย์ของธนาคารอิสลามแห่งประเทศไทย

(24) กิจการของธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย ตามกฎหมายว่าด้วยธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย ทั้งนี้ ตั้งแต่วันที่ 20 ธันวาคม พ.ศ. 2545 เป็นต้นไป

(25) กิจการขายข้อตกลงซื้อขายล่วงหน้าตามกฎหมายว่าด้วยการซื้อขายสินค้าเกษตรล่วงหน้าในตลาดสินค้าเกษตรล่วงหน้าแห่งประเทศไทย ทั้งนี้ ตั้งแต่วันที่ 28 พฤษภาคม พ.ศ. 2547 เป็นต้นไป

(26) กิจการขายสัญญาซื้อขายล่วงหน้าตามกฎหมายว่าด้วยสัญญาซื้อขายล่วงหน้าในศูนย์ซื้อขายสัญญาซื้อขายล่วงหน้า ทั้งนี้ ตั้งแต่วันที่เปิดทำการซื้อขายสัญญาซื้อขายล่วงหน้าในศูนย์ซื้อขายสัญญาซื้อขายล่วงหน้านั้นเป็นต้นไป

(27) กิจการของสำนักงานความร่วมมือพัฒนาเศรษฐกิจกับประเทศเพื่อนบ้าน (องค์การมหาชน) เฉพาะการให้กู้ยืมเงินแก่รัฐบาลประเทศเพื่อนบ้าน รัฐวิสาหกิจ หรือสถาบันการเงินของรัฐบาลประเทศเพื่อนบ้าน ตามพระราชกฤษฎีกาจัดตั้งสำนักงานความร่วมมือพัฒนาเศรษฐกิจกับประเทศเพื่อนบ้าน (องค์การมหาชน) พ.ศ. 2548 ทั้งนี้ ตั้งแต่วันที่ 17 พฤษภาคม พ.ศ. 2548 เป็นต้นไป

(28) กิจการของสถาบันคุ้มครองเงินฝากตามกฎหมายว่าด้วยสถาบันคุ้มครองเงินฝาก ทั้งนี้ ตั้งแต่วันที่ 11 สิงหาคม พ.ศ. 2551 เป็นต้นไป

การขอคืนภาษี

ผู้มีสิทธิขอคืนภาษีธุรกิจเฉพาะ

ผู้ประกอบกิจการที่มีหน้าที่เสียภาษี ซึ่งได้ชำระภาษีไว้เกิน หรือผิด หรือซ้ำ

ผู้ไม่มีหน้าที่เสียภาษีแต่ได้ชำระภาษีไว้

แบบคำร้องขอคืนเงินภาษีอากร

มีสิทธิขอคืนเงินภาษีได้โดยใช้คำร้องขอคืนเงินภาษีอากรคือ แบบ ค.10

เอกสารที่ต้องแนบพร้อมคำร้องขอคืนภาษีธุรกิจเฉพาะ

หนังสือรับรองการจดทะเบียนเป็นนิติบุคคล กรณีผู้ขอคืนเป็นนิติบุคคล

ใบเสร็จรับเงินภาษีธุรกิจเฉพาะ

หลักฐานอื่นที่เกี่ยวจ้องกับประเด็นที่ขอคืน

กำหนดเวลายื่นคำร้อง

ยื่นคำร้องขอคืนเงินภาษีภายใน 3 ปีนับแต่วันพ้นกำหนดเวลายื่นแบบแสดงรายการภาษี

หน้าที่ของผู้ประกอบกิจการในระบบภาษี

หน้าที่ในการจดทะเบียนภาษีธุรกิจเฉพาะ

ยื่นคำขอจดทะเบียนภาษีธุรกิจเฉพาะแบบ ภ.ธ.01 ภายใน 30 วัน นับแต่วันเริ่มประกอบกิจการ

วิธีการจดทะเบียนภาษีธุรกิจเฉพาะ

แบบคำขอจดทะเบียนภาษีธุรกิจเฉพาะ (ภ.ธ.01)

การกรอกแบบคำขอจดทะเบียนภาษีธุรกิจเฉพาะ

เอกสารที่ต้องแนบพร้อมแบบคำขอจดทะเบียนภาษีธุรกิจเฉพาะ

กำหนดเวลาในการจดทะเบียนภาษีธุรกิจเฉพาะ

สถานที่จดทะเบียนภาษีธุรกิจเฉพาะ

ใบทะเบียนภาษีธุรกิจเฉพาะ

การเปลี่ยนแปลงรายการที่ได้จดทะเบียนภาษีธุรกิจเฉพาะไว้แล้ว

หน้าที่ในการออกใบรับ

หน้าที่ในการจัดทำรายงาน

หน้าที่ในการเก็บรักษารายงานและเอกสารหลักฐาน

หน้าที่ในการยื่นแบบแสดงรายการภาษีธุรกิจเฉพาะ

ผู้มีหน้าที่ยื่นแบบแสดงรายการภาษีธุรกิจเฉพาะ

แบบแสดงรายการที่ใช้และกำหนดเวลายื่นแบบแสดงรายการ

สถานที่ยื่นแบบแสดงรายการภาษีธุรกิจเฉพาะ

การคำนวณ

ตัวอย่าง บริษัท ที่ดินและบ้าน จำกัด ประกอบกิจการขายที่ดินจัดสรร ในเดือนมกราคม ได้ขายที่ดินเป็นเงิน 2,200,000 บาท ราคาประเมินที่ใช้ในการจดทะเบียนสิทธิและนิติกรรม 1,500,000 บาท บริษัทฯจะต้องเสียภาษีธุรกิจเฉพาะ

รายรับจากการขายที่ดิน = 2,200,000 บาท

อัตราภาษีธุรกิจเฉพาะ(รวมภาษีท้องถิ่น 10%) = 3.30% บาท

ภาษีธุรกิจเฉพาะที่ต้องเสีย = 72,600 บาท

อัตราภาษี

ร้อยละ 0.1

กิจการขายหลักทรัพย์ตามกฎหมายว่าด้วยตลาดหลักทรัพย์แห่งประเทศไทยในตลาดหลักทรัพย์

ร้อยละ 2.5

กิจการประกันชีวิต

กิจการโรงรับจำนำ

ร้อยละ 3

กิจการธนาคารพาณิชย์

กิจการธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์

กิจการเยี่ยงธนาคารพาณิชย์

กิจการขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร

กิจการอื่นที่จะกำหนดโดยพระราชกฤษฎีกาให้อยู่ในบังคับเสียภาษีธุรกิจเฉพาะ

ฐานภาษี

รายรับของผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะ

กิจการธนาคาร ธุรกิจเงินทุน ธุรกิจหลักทรัพย์ ธุรกิจเครดิตฟองซิเอร์ หรือกิจการเยี่ยงธนาคารพาณิชย์

กิจการประกันชีวิต ได้แก่ ดอกเบี้ย ค่าธรรมเนียม หรือค่าบริการ

กิจการโรงรับจำนำ

กิจการขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร รายรับจากการประกอบกิจการคือ รายรับก่อนหักรายจ่ายใดๆ ทั้งสิ้น

กิจการขายหลักทรัพย์ ตามกฎหมายว่าด้วยตลาดหลักทรัพย์แห่งประเทศไทยในตลาดหลักทรัพย์ รายรับจากการประกอบกิจการคือ รายรับก่อนหักรายจ่ายใดๆ ทั้งสิ้น

กิจการซื้อและขายคืนหลักทรัพย์ที่ได้รับอนุญาตจากคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ ได้แก่ กำไรก่อนหักรายจ่ายใดๆ จากการขายหลักทรัพย์แต่ไม่รวมถึงดอกเบี้ยเงินปันผลหรือผลประโยชน์ใดๆ ที่ได้จากหลักทรัพย์

ธุรกิจแฟ็คเตอริง ได้แก่ ดอกเบี้ย ส่วนลด ค่าธรรมเนียม หรือค่าบริการ

รายรับที่ได้รับยกเว้นภาษีธุรกิจเฉพาะ

รายรับของธนาคารพาณิชย์ที่เป็นกิจการวิเทศธนกิจ

รายรับที่เป็นดอกเบี้ย ของกิจการเยี่ยงธนาคารพาณิชย์

รายรับที่เป็นกำไรของกิจการธนาคาร

รายรับที่เป็นกำไรของกิจการซื้อและขายหลักทรัพย์

รายรับที่เป็นกำไรของกิจการขายอสังหาริมทรัพย์