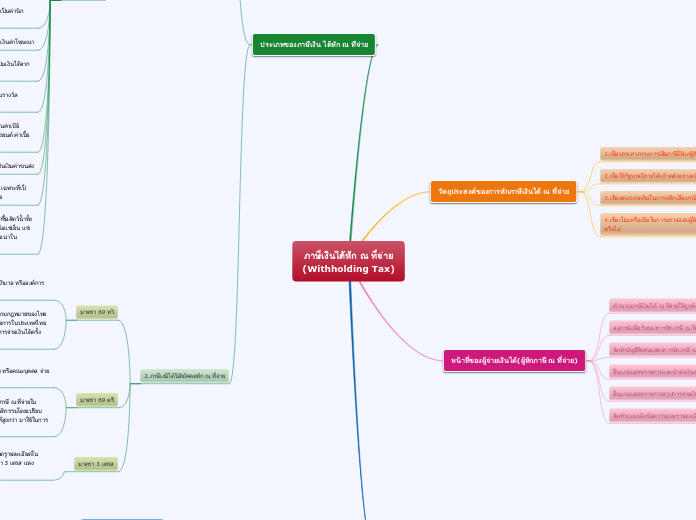

ภาษีเงินได้หัก ณ ที่จ่าย

(Withholding Tax)

วัตถุประสงค์ของการหักภาษีเงินได้ ณ ที่จ่าย

1.เพื่อบรรเทาภาระการเสียภาษีให้แก่ผู้รับเงินได้

2.เพื่อให้รัฐบาลมีรายได้เข้าคลังอย่างสม่ำเสมอ

3.เพื่อลดแรงกดดันในการหลีกเลี่ยงภาษี

4.เพื่อเป็นเครื่องมือในการตรวจสอบผู้มีเงินได้ว่าได้เสียภาษีครบถ้วนถูกต้องหรือไม่

หน้าที่ของผู้จ่ายเงินได้(ผู้หักภาษี ณ ที่จ่าย)

คำนวณภาษีเงินได้ ณ ที่จ่ายให้ถูกต้องครบถ้วน

ออกหนังสือรับรองการหักภาษี ณ ที่จ่าย

จัดทำบัญชีพิเศษแสดงการหักภาษี ณ ที่จ่ายและการนําส่ง

ยื่นแบบแสดงรายการและนําส่งเงินภาษีเงินได้หัก ณ ท่ีจ่าย

ยื่นแบบแสดงรายการสรุปการจ่ายเงินได้และการหักภาษี ณ ท่ีจ่ายเมื่อสิ้นปี

จัดทําแบบแจ้งข้อความและรายละเอียดเก่ียวกับเงินได้ของคนต่างด้าว

ประเภทของภาษีเงิน ได้หัก ณ ท่ีจ่าย

1. ภาษีเงินได้บุคคลธรรมดาหัก ณ ท่ีจ่าย

มาตรา50

กรณีการจ่ายเงินได้พึงประเมินประเภทท่ี 1 และ 2

กรณีจ่ายเงินได้พึงประเมินประเภทท่ี 3

กรณีจ่ายเงินได้พึงประเมินประเภทท่ี 5

กรณีจ่ายเงินได้พึงประเมินประเภทท่ี 5, 6, 7 และ 8

กรณีจ่ายเงินได้พึงประเมินประเภทท่ี 8

มาตรา 3 เตรส

ข้อ 1 การจ่ายเงินได้พึงประเมินตามมาตรา 40(2) และมาตรา 40(3)

ข้อ 2 การจ่ายดอกเบี้ยตามมาตรา 40(4) (ก) ทุกประเภท

ข้อ 3 การจ่ายเงินได้พึงประเมินตามมาตร 40(4)(ก) เฉพาะที่เป็นดอกเบี้ยพันธบัตรและดอกเบี้ยหุ้นกู้

ข้อ 4 การจ่ายเงินได้พึงประเมินตามมาตรา 40 (4) (ก) เฉพาะดอกเบี้ย

ข้อ 5 การจ่ายเงินได้พึงประเมินตามมาตรา 40 (4) (ข) จ่ายเงินปันผล เงินส่วนแบ่งของ กำไร หรือประโยชน์อื่นใด

ข้อ 6 การจ่ายเงินได้พึงประเมินตามมาตรา 40(5) (ก) จากการเช่าทรัพย์สิน

ข้อ 7 การจ่ายเงินได้พึงประเมินตามมาตรา 40 (6) จากวิชาชีพอิสระ

ข้อ 8 การจ่ายเงินได้พึงประเมินตามมาตรา 40(7) และมาตรา 40(8) เฉพาะที่ค่าจ้าง ทำของ

ข้อ 9 การจ่ายเงินได้พึงประเมินที่เป็นค่าจ้างทำของ

ข้อ 10 การจ่ายเงินได้พึงประเมินตามมาตรา 40 (8) เฉพาะท่ีเป็นเงินรางวัลการ ประกวด การแข่งขัน การชิงโชค หรือการอื่นใดอันมีลักษณะทำนองเดียวกัน

ข้อ 11 การจ่ายเงินได้พึงประเมินตามมาตรา 40(8) เฉพาะที่เป็นค่านักแสดงสาธารณา

ข้อ 12 การจ่ายเงินได้พึงประเมินตามมาตรา 40(8) ที่เป็นเงินค่าโฆษณา

ข้อ 13 การจ่ายเงินได้พึงประเมินตามมาตรา40(8)เฉพาะท่ีเป็นเงินได้จากการ ให้บริการ

ข้อ 14 การจ่ายเงินได้พึงประเมินตามมาตรา 40(8) ท่ีเป็นเงินรางวัล ส่วนลด หรือ ประโยชน์ใดๆ เนื่องจากการส่งเสริมการขาย

ข้อ 15 การจ่ายเงินได้พึงประเมินตามมาตรา 40 (8) ที่เป็นเงินค่าเบีย้ ประกันวินาศภัย เช่น ค่าเบี้ย ประกันอัคคีภัย ค่าเบี้ย ประกันรถยนต์ ค่าเบี้ย ประกันในการขนส่งสินค้า

ข้อ 16 การจ่ายเงินได้พึงประเมินตามมาตรา 40(8) ที่เป็นเงินค่าขนส่ง

ข้อ 17 การจ่ายเงินได้พึงประเมินประเภทตามมาตรา 40 (8) เฉพาะที่เป็ นการจ่ายเงินได้จากการซื้อ ขายสินค้าไม่ต้องหักภาษี ณ ที่จ่าย

ข้อ 18 การจ่ายเงินได้พึงประเมินตามมาตรา 40 (8) ท่ีเป็นค่าซื้อสัตว์น้ำทั้งท่ีมีชีวิต และไม่มีชีวิตและส่วนต่างๆ ของสัตว์น้ำไม่ว่าจะสดหรือแช่เย็น แช่เย็นจนแข็งหรือกระทําด้วย ประการใดๆ เพื่อรักษาไว้มิให้เปื่อยเน่าในระหว่างการขนส่ง

2.ภาษีเงนิได้นิติบัคคลหัก ณ ที่จ่าย

มาตรา 69 ทวิ

ผู้จ่าย ได้แก่ รัฐบาล องค์การของรัฐบาล เทศบาล สุขาภิบาล หรือองค์การบริหารราชการส่วน ท้องถิ่นอื่น

ผู้รับ ได้แก่ บริษัทหรือห้างหุ้นส่วนนิติบุคคลทั้งที่ตั้งขึ้นตามกฎหมายของไทย หรือที่ตั้งขึ้นตามกฎหมายของต่างประเทศซึ่งประกอบกิจการในประเทศไทยต้องถูกหักภาษี ณ ที่จ่ายในอัตราร้อยละ 1 ทั้งนี้เฉพาะการจ่ายเงินได้ครั้งหนึ่ง ๆ มีจํานวนตั้งแต่ 500 บาทขึ้นไป

มาตรา 69 ตรี

ผู้จ่าย ได้แก่ บุคคลธรรมดา ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคล จ่ายเงินซื้ออสังหาริมทรัพย์

ผู้รับ ได้แก่ บริษัทหรือห้างหุ้นส่วนนิติบุคคล ต้องถูกหักภาษี ณ ที่จ่ายในอัตราร้อยละ 1 ในขณะ ที่ทําการจดทะเบียนสิทธิและนิติกรรมโดยเปรียบเทียบราคาขายกับราคาประเมินทุนทรัพย์เพื่อนําราคา ที่สูงกว่า มาใช้ในการคํานวณภาษีหัก ณ ที่จ่าย

มาตรา 3 เตรส

การหักภาษีเงินได้นิติบคุคลณที่จ่ายตามมาตรา3เตรสให้ดรูายละเอียดในหัวข้อการหักภาษีเงินได้บุคคลธรรมดา หัวข้อ 2. มาตรา 3 เตรส แห่งประมวลรัษฎากร

หน้าที่และสิทธิของผู้มีเงินได้หรือผู้ถูกหักภาษี ณ ที่จ่ายได้

แจ้งรายการเพื่อการหักลดหย่อน

นําภาษีหัก ณ ท่ีจ่ายมาเครดิตภาษีได้

ขอคืนภาษีเงินได้หัก ณ ที่จ่าย