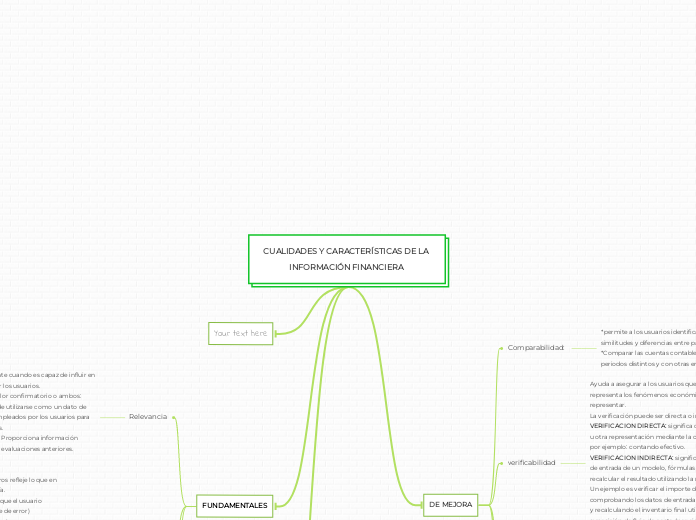

CUALIDADES Y CARACTERÍSTICAS DE LA INFORMACIÓN FINANCIERA

DE MEJORA

Comparabilidad:

*permite a los usuarios identificar y comprender similitudes y diferencias entre partidas.

*Comparar las cuentas contables con: nuestra empresa en periodos distintos y con otras empresas del mismo sector.

Verificabilidad

Ayuda a asegurar a los usuarios que la información representa los fenómenos económicos que pretende representar.

La verificación puede ser directa o indirecta:

VERIFICACION DIRECTA: significa comprobar un importe u otra representación mediante la observación directa, por ejemplo: contando efectivo.

VERIFICACION INDIRECTA: significa comprobar los datos de entrada de un modelo, fórmulas u otra técnica, y recalcular el resultado utilizando la misma metodología. Un ejemplo es verificar el importe del inventario comprobando los datos de entrada (cantidades y costos) y recalculando el inventario final utilizando la misma suposición de flujo de costo (por ejemplo, utilizando el método primera entrada, primera salida)

oportunidad:

*Tener información disponible para los usuarios a tiempo y que pueda ser capaz de influir en sus decisiones.

*Entre más antigua es la información menos útil es, sin embargo, la información histórica es útil para evaluar tendencias.

Comprensibilidad

*La información clasificada, caracterizada y presentada de forma clara y concisa la hace comprensible.

*Los informes financieros se preparan para usuarios que tienen un conocimiento razonable de las actividades económicas y del mundo de los negocios y que revisan y analizan la información con diligencia.

Your text here

FUNDAMENTALES

Relevancia

* La información es relevante cuando es capaz de influir en las decisiones tomadas por los usuarios.

* Tiene valor predictivo, valor confirmatorio o ambos:

VALOR PREDICTIVO: Puede utilizarse como un dato de entrada en los procesos empleados por los usuarios para predecir resultados futuros.

VALOR CONFIRMATORIO: Proporciona información sobre (confirma o cambia) evaluaciones anteriores.

Representación fiel

*Se refiere a que los estados financieros refleje lo que en realidad esta pasando en la compañía.

*Incluye información necesaria para que el usuario comprenda (completa, neutral y libre de error)

COMPLETA: Incluye todas las descripciones y explicaciones necesarias. (Naturaleza de los activos, descripción numérica de los activos del grupo, descripción de la representación numérica)

NEUTRAL: No tiene sesgo en la selección o presentación de la información financiera.

LIBRE DE ERROR: En la descripción del fenómeno y en el proceso utilizado para producir la información presentada.

Materialidad o importancia relativa

Your text here

CUALIDADES

* La información es comprensible cuando es clara y fácil de entender

* Es útil cuando es pertinente y confiable

* Es pertinente cuando posee valor de realimentación, valor de predicción y es oportuna.

* Es confiable cuando es neutral, verificable y en la medida en la cual represente fielmente los hechos económicos.

* Es comparable cuando ha sido preparada sobre bases uniformes.