EL CONTROL INTERNO

Es un plan de organización, métodos y medidas en un negocio para salvaguardar sus bienes, verificar la exactitud y seguridad de los datos, desarrollar la eficiencia de las operaciones y fomentar la adhesión a la política administrativa

Importancia

Riesgo de auditoría

Se basa en la opinión del auditor, cuando emite una opinión inapropiada cuando los Estados Financieros han sido elaborados de forma errónea por una empresa.

Riesgo inherente

Propio del trabajo y de los procesos, siempre está en la compañía de una forma intrínseca, no puede ser eliminado, como un ejemplo de riesgo inherente en la transportación sería un choque, en la minería un derrumbe, etc.

Riesgo de control

Causado por las limitaciones inherentes a cualquier sistema de contabilidad y de control interno. Es esencial tener en cuenta que el riesgo de control será diferente para diferentes cuentas dependiendo de la eficacia de los controles relacionados con cada una

Riesgo de detección

Está directamente relacionado con los procesos de auditoría, en realidad con la no detección de errores en dichos procesos realizados, la responsabilidad de llevar a cabo una buena auditoria es obligación estricta de los auditores.

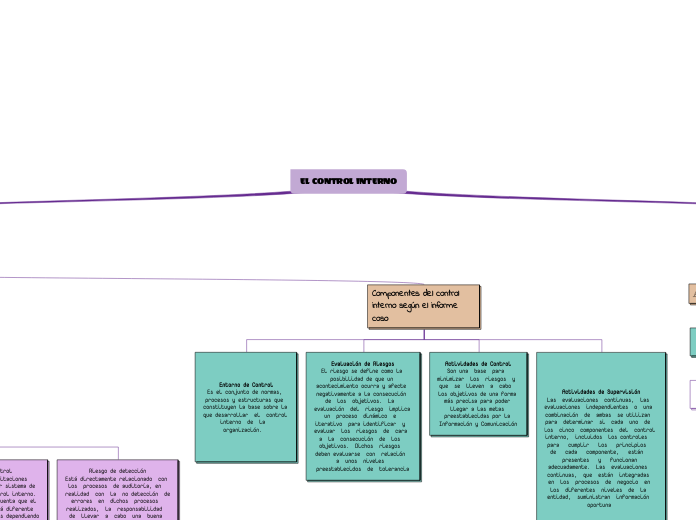

Componentes del control interno según el informe coso

Evaluación de Riesgos

El riesgo se define como la posibilidad de que un acontecimiento ocurra y afecte negativamente a la consecución de los objetivos. La evaluación del riesgo implica un proceso dinámico e iterativo para identificar y evaluar los riesgos de cara a la consecución de los objetivos. Dichos riesgos deben evaluarse con relación a unos niveles preestablecidos de tolerancia

Actividades de Control

Son una base para minimizar los riesgos y que se lleven a cabo los objetivos de una forma más precisa para poder llegar a las metas preestablecidas por la

Información y Comunicación