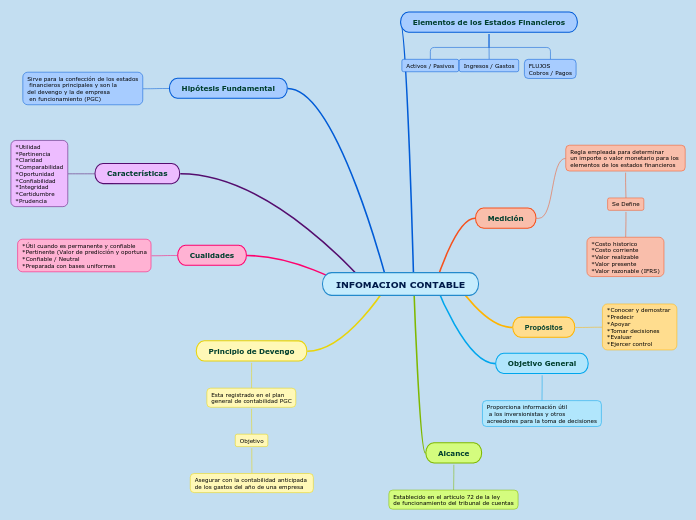

INFOMACION CONTABLE

Elementos de los Estados Financieros

Activos / Pasivos

Ingresos / Gastos

FLUJOS

Cobros / Pagos

Medición

Regla empleada para determinar

un importe o valor monetario para los

elementos de los estados financieros

Se Define

*Costo historico

*Costo corriente

*Valor realizable

*Valor presente

*Valor razonable (IFRS)

Propósitos

*Conocer y demostrar

*Predecir

*Apoyar

*Tomar decisiones

*Evaluar

*Ejercer control

Objetivo General

Proporciona información útil

a los inversionistas y otros

acreedores para la toma de decisiones

Alcance

Establecido en el articulo 72 de la ley

de funcionamiento del tribunal de cuentas

Hipótesis Fundamental

Sirve para la confección de los estados

financieros principales y son la

del devengo y la de empresa

en funcionamiento (PGC)

Características

*Utilidad

*Pertinencia

*Claridad

*Comparabilidad

*Oportunidad

*Confiabilidad

*Integridad

*Certidumbre

*Prudencia

Cualidades

*Útil cuando es permanente y confiable

*Pertinente (Valor de predicción y oportuna

*Confiable / Neutral

*Preparada con bases uniformes

Principio de Devengo

Esta registrado en el plan

general de contabilidad PGC

Objetivo

Asegurar con la contabilidad anticipada

de los gastos del año de una empresa