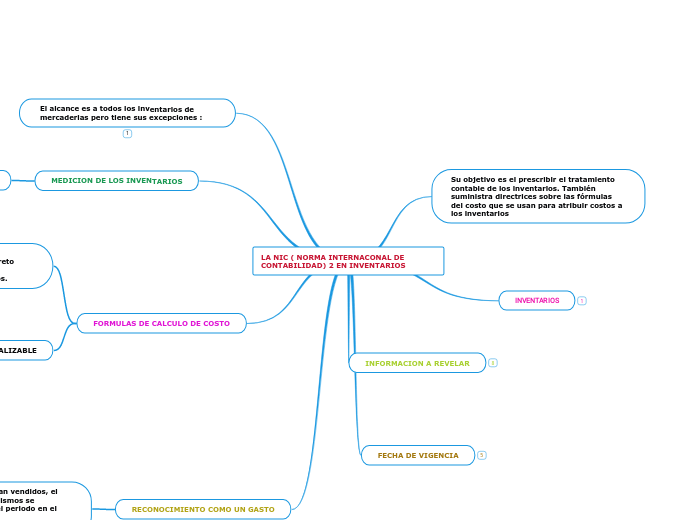

LA NIC ( NORMA INTERNACONAL DE CONTABILIDAD) 2 EN INVENTARIOS

Su objetivo es el prescribir el tratamiento contable de los inventarios. También suministra directrices sobre las fórmulas del costo que se usan para atribuir costos a los inventarios

INVENTARIOS

INFORMACION A REVELAR

FECHA DE VIGENCIA

El alcance es a todos los inventarios de mercaderias pero tiene sus excepciones :

MEDICION DE LOS INVENTARIOS

COSTO DE INVENTARIOS

FORMULAS DE CALCULO DE COSTO

La identificación específica del costo significa que cada tipo de costo concreto

se distribuye entre ciertas partidas identificadas dentro de los inventarios.

VALOR NETO REALIZABLE

Se calcula para

cada partida de los inventarios

valor Neto en contratos de venta, o de prestación de servicios, se basa en el precio que figura en el contrato

No se rebajarán las materias primas y otros suministros, mantenidos para su

uso en la producción de inventarios, para situar su importe en libros por

debajo del costo

RECONOCIMIENTO COMO UN GASTO

Cuando los inventarios sean vendidos, el importe en libros de los mismos se

reconocerá como gasto del periodo en el que se reconozcan los

correspondientes ingresos de operación