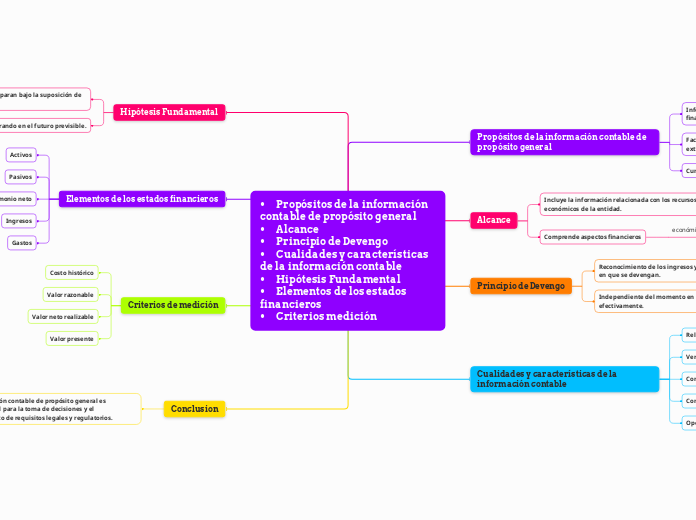

• Propósitos de la información contable de propósito general

• Alcance

• Principio de Devengo

• Cualidades y características de la información contable

• Hipótesis Fundamental

• Elementos de los estados financieros

• Criterios medición

Propósitos de la información contable de propósito general

Informar a los usuarios externos sobre la situación financiera de una entidad.

Facilitar la toma de decisiones de los usuarios internos y externos.

Cumplir con los requisitos legales y regulatorios.

Alcance

Incluye la información relacionada con los recursos económicos de la entidad.

Comprende aspectos financieros

económicos y patrimoniales

Principio de Devengo

Reconocimiento de los ingresos y gastos en el momento en que se devengan.

Independiente del momento en que se reciban o paguen efectivamente.

Cualidades y características de la información contable

Relevancia

Veracidad

Comparabilidad

Comprensibilidad

Oportunidad

Hipótesis Fundamental

Los estados financieros se preparan bajo la suposición de empresa en marcha.

La entidad continuará operando en el futuro previsible.

Elementos de los estados financieros

Activos

Pasivos

Patrimonio neto

Ingresos

Gastos

Criterios de medición

Costo histórico

Valor razonable

Valor neto realizable

Valor presente

Conclusion

La información contable de propósito general es fundamental para la toma de decisiones y el cumplimiento de requisitos legales y regulatorios.

Se rige por el principio de devengo y debe cumplir con ciertas cualidades y características

Los estados financieros se basan en la hipótesis fundamental de empresa en marcha y se compone de varios elementos

cuya medición puede realizarse bajo diferentes criterios