ผู้มีเงินได้60,000 บาท

คู่สมรสของผุ้มีเงินได้ 60000 บาท คู่สมรสลดหย่อนได้

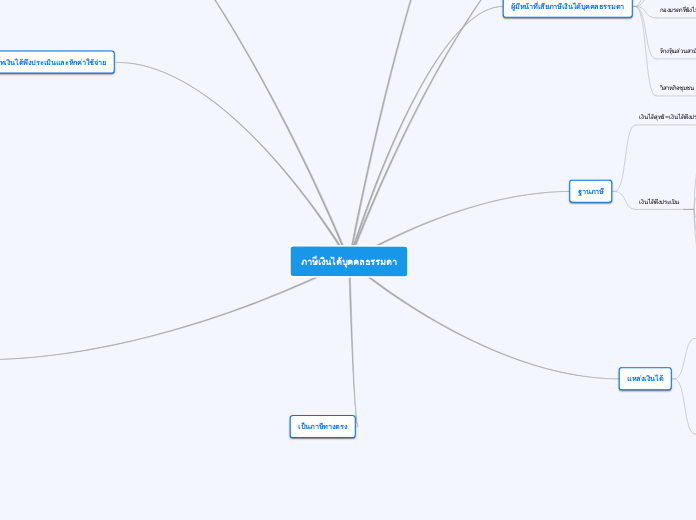

บุตร คนละ 30000 บาทไม่เกิน3คน

บิดามารดาของผู้มีเงินได้ คนละ 30000 บาท บิดาที่มีอายุ60 ปีขึ้นไป

อุปการะเลี้ยงดูคนพิการ คนละ 60000 บาท

เบี้ยประกันชีวิต หักได้ตามจ่ายจริง แต่ไม่เกิน10000บาท และระยะที่ทำ 10 ปีขึ้นไป

บุคคลธรรมดา

บุคคลทั่วไปที่มีชีวิต

เริ่มตั้งแต่เมื่อคลอดแล้วอยู่รอดเป็นทารกและสิ้นสุดเมื่อตาย

ผู้ถึงแก่ความตายระหว่างปีภาษี

เช่น เเสดงหนังได้ครึ่งเรื่องแล้วตาย แสดงว่ามีรายได้ก่อนตายก็ต้องเสียภาษีก่อนตาย โดยให้ผู้จัดการมรดกไปชำระให้

กองมรดกที่ยังไม่ได้แบ่ง

ทรัพย์สินของผู้ตายในปีถัดไปจากปีที่ถึงแก่ความตาย แต่ยังไม่ได้แบ่งให้ทายาท

ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่ไม่ใช่นิติบุคคล

ห้างหุ้นส่วนหวังผลกำไร

คณะบุคคลไม่ได้หวังผลกำไร

วิสาหกิจชุมชน

เช่นชาวบ้านรวมตัวทำของ OTOP

เงินได้สุทธิ=เงินได้พึงประเมิน-ค่าใช้จ่าย-ค่าลดหย่อน

เงินได้พึงประเมิน

เงิน

ทรัพย์สินซึ่งอาจคิดคำนวณได้เป็นเงิน

ทอง

เพชร

ประโยชน์ซึ่งอาจคิดคำนวณได้เป็นเงิน

เงินค่าภาาาีอากรที่ผู้จ่ายเงิน

เครดิตภาษีตามกฎหมายกำหนด

ในประเทศ

หน้าที่งานที่ทำในประเทสไทย

กิจการที่ทำในประเทศ

กิจการของนายจ้างในประเทศไทย

ทรัพย์สินที่อยุ่ในประเทศไทย

นอกประเทศ

หน้าที่งานที่ทำในต่างประเทศ

กิจการที่ทำในต่างประเทศ

ทรัพย์สินที่อยู่ในต่างประเทศ

ผู้มีเงินได้เป็นผู้อยู่ในประเทศไทยเกิน180วัน ต้องเสียภาษีในปีนั้น

ขึ้นอยู่กับรายได้ อัตราในการจ่ายเงินก็ต่างกัน

เงินได้พึงประเมินประเภทที่1

เงินเดือน

บำเหน็จ

สามารถหักค่าใช้จ่ายเป็นการเหมาได้ร้อยละ50 เปอร์เซ้น ของเงินได้ รวมตัวกันไม่เกิน100000

เงินได้พึงประเมินประเภทที่2

มุ่งหวังผลสำเร็จของงาน งานเสร็จถึงจะได้เงิน

กลุ่มพริตตี้

รับแปลภาษา

สามารถหักค่าใช้จ่ายเป็นการเหมาได้ร้อยละ50 เปอร์เซ้น ของเงินได้ รวมตัวกันไม่เกิน100000

เงินได้พึงประเมินประเภทที่3

กลุ่มนักแต่งเพลง

สามารถหักค่าใช้จ่ายเป็นการเหมาได้ร้อยละ50 เปอร์เซ้น ของเงินได้ รวมตัวกันไม่เกิน100000

เงินได้พึงประเมินประเภทที่4

กลุ่มนักลงทุน

เงินได้พึงประเมินประเภทที่5

เงินได้จากาารให้เช่าทรัพย์สิน

อัตราการหักค่าใช้จ่าย บ้านหักร้อยละ30 ที่ดินที่ใช้ในการเกษตร ร้อยละ20 ที่ดินที่ไม่ใช่ในการเกษตร ร้อยละ15 ยานพาหนะ ร้อยละ30 ทรัพย์สินอื่นๆ ร้อยละ10

เงินได้พึงประเมินประเภทที่6

เงินได้จากวิชาชีพอิสระ เช่น แพทยื นักบัญชี

อัตราการหักค่าใช้จ่ายแพทย์ร้อยละ60 วิชาชีพอิสระ ร้อยละ30

เงินได้พึงประเมินประเภทที่7

กลุ่มรับเหมาก่อสร้าง ช่างนำอุปกรณ์มาเอง

หักค่าใช้จ่ายตามจำเป็นหรือเหมาร้อยละ60

เงินได้พึงประเมินประเภทที่8

นอกเหนือจากระบุ1-7

หักค่าใช้จ่ายตามจำเป้นหรืออัตราที่กำหมายกำหนด

การยกเว้นตามมาตรา42แห่งประมวลรัษฎากร

การยกเว้นตามกฎกระทรวง ฉบับที่126

การยกเว้นตามพระราชกฤษฎีกา

การยกเว้นตามกฎหมายอื่น