PRESUPUESTO MAESTRO Y DE RESPONSABILIDAD

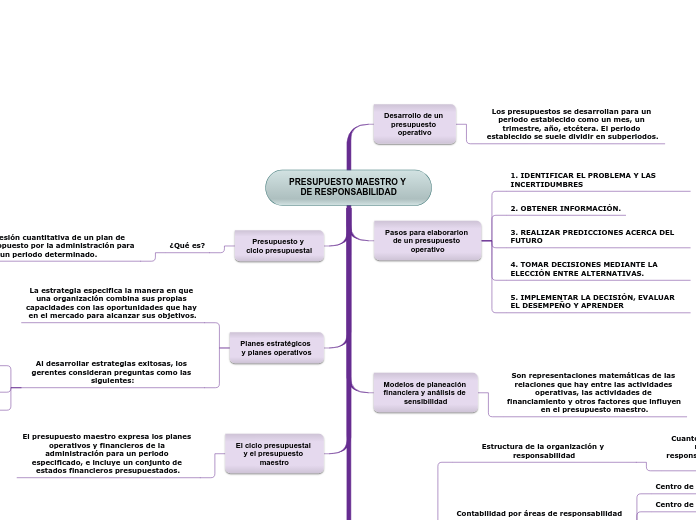

Desarrollo de un presupuesto operativo

Los presupuestos se desarrollan para un periodo establecido como un mes, un trimestre, año, etcétera. El periodo establecido se suele dividir en subperiodos.

Pasos para elaborarion de un presupuesto operativo

1. IDENTIFICAR EL PROBLEMA Y LAS INCERTIDUMBRES

2. OBTENER INFORMACIÓN.

3. REALIZAR PREDICCIONES ACERCA DEL FUTURO

4. TOMAR DECISIONES MEDIANTE LA ELECCIÓN ENTRE ALTERNATIVAS.

5. IMPLEMENTAR LA DECISIÓN, EVALUAR EL DESEMPEÑO Y APRENDER

Modelos de planeación financiera y análisis de sensibilidad

Son representaciones matemáticas de las relaciones que hay entre las actividades operativas, las actividades de financiamiento y otros factores que influyen en el presupuesto maestro.

Presupuestos y contabilidad por áreas

Estructura de la organización y responsabilidad

Cuanto más alto sea el nivel del gerente, más amplio será el centro de responsabilidad y mayor será el número de sus subalternos

Contabilidad por áreas de responsabilidad

Centro de costos

Centro de ingresos

Centro de utilidades

Centro de inversión

Retroalimentación

Cuando los presupuestos se basan en una contabilidad por áreas de responsabilidad brindan una retroalimentación a la alta gerencia, acerca del desempeño en relación con el presupuesto de diferentes gerentes de centros de responsabilidad.

Holguera presupuestal

Describe la práctica de subestimar los ingresos presupuestados o sobreestimar los costos presupuestados, con la finalidad de que las metas presupuestadas se alcancen con mayor facilidad.

Presupuesto en efectivo

El presupuesto financiero abarca:

Presupuesto de gastos de capital

Presupuesto de efectivo

Balance general presupuestado

Estado de flujos de efectivo presupuestado

Presupuesto y ciclo presupuestal

¿Qué es?

La expresión cuantitativa de un plan de acción propuesto por la administración para un periodo determinado.

Planes estratégicos y planes operativos

La estrategia especifica la manera en que una organización combina sus propias capacidades con las oportunidades que hay en el mercado para alcanzar sus objetivos.

Al desarrollar estrategias exitosas, los gerentes consideran preguntas como las siguientes:

¿Cuáles son nuestros planes de contingencia cuando fracasan nuestros planes preferidos?

¿Qué estructuras organizacionales y financieras nos sirven mejor?

¿Cuáles son nuestros objetivos?

El ciclo presupuestal y el presupuesto maestro

El presupuesto maestro expresa los planes operativos y financieros de la administración para un periodo especificado, e incluye un conjunto de estados financieros presupuestados.