SERVICIOS DE CONTROL GUBERNAMENTAL

Control Previo

En el proceso de gasto público

Control Simultáneo

Durante la ejecución

de la operación.

Control Posterior

Emana los informes de

control gubernamental

tres vertientes

Auditoria financiera

Evaluación de estados financieros

de la entidad.

Auditoria de desempeño

Resultados y politicas públicas,

en la ejecución de éstas.

Auditoria de cumplimiento

Identifican las responsabilidades

administrativas, civiles y penales.

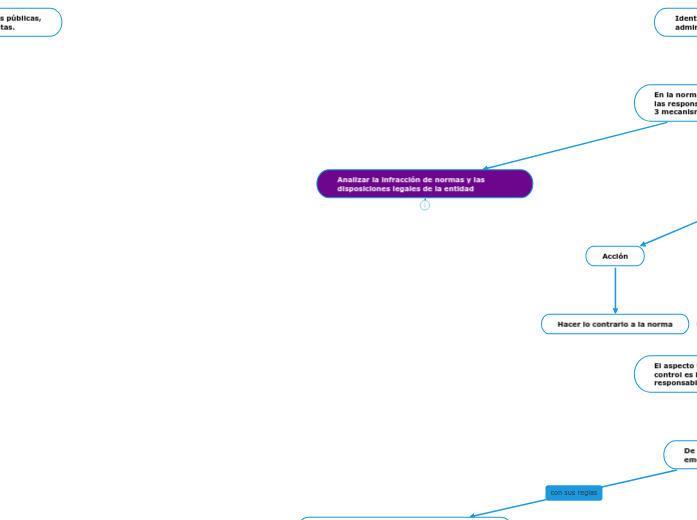

En la normativa de control se identifica

las responsabilidades funcionales, se tiene 3 mecanismos de análisis

Analizar la infracción de normas y las disposiciones legales de la entidad

Determinar el modo de como

incurren en la responsabilidad

Acción

Hacer lo contrario a la norma

Omisión

No hacerlo, aún existiendo la obligación

Fraude de la Ley

Simulación de los actos

administrativos.

Estructura metodológica

El aspecto trascedente de un informe de control es la identificación de responsabilidades

De la acción de control

emerge el informe de control

de calificación de las responsabilidades identificadas.

Criterio de independencia de las presuntas responsabilidades administrativas, civiles y penales

Criterio de independencia procesal

En el caso de responsabilidades civiles y penales, es el Ministerio Público quien la ameritua, y valora.

Desde el 2011, cuando se trata de una responsabilidad funcional, la procesa la Contraloría General de la República, de forma proporcional y legal.

Naturaleza jurídica de los informes de control

La ley N° 27785 le da la calidad de PRUEBA PRE-CONSTITUIDA

Plano civil

La Ley N° 29622, la cataloga como PRUEBA SUFICIENTE

Plano de procedimientos administrativos sancionador

Implantar sanción deSde la suspensión por 180 días, hasta la inhabilitación por 5 años

La Ley N° 30214, le da la calidad de PERICIA INSTITUCIONAL EXTRAPROCESAL.

Plano penal